La Cina sta riequilibrando l'economia dalle esportazioni e dagli investimenti verso il consumo. Questo sta pesando sulla crescita del PIL dei suoi partner commerciali.

Riepilogo

- La Cina sta riassestando la propria economia verso un modello orientato sui consumi interni piuttosto che su esportazioni e investimenti. Il rallentamento della crescita delle esportazioni e degli investimenti in Cina - che è apparso evidente nel 2014 e 2015 - sta pesando sui partner commerciali del colosso asiatico.

- Per valutare l'impatto legato al riassetto dell'economia cinese per i suoi partner commerciali, abbiamo confrontato due scenari a breve termine: nel primo scenario l'economia cinese continua la propria politica di riassetto nel 2017/2018; mentre, nell'altro, i tassi di crescita di investimenti ed esportazioni si riportano sui valori precedenti alla fase di rallentamento.

- Nel primo scenario, i quattro partner commerciali più prossimi alla Cina dovrebbero registrare un rallentamento del PIL nell'ordine dell'1%-1,5% nel biennio 2017/2018. L'impatto negativo complessivo sulla crescita globale è stimato allo 0,8%.

Il modello di crescita della Cina si è tradizionalmente basato per lo più su investimenti ed esportazioni. Il Governo cinese sta tuttavia diventando sempre più consapevole del fatto che tale modello di crescita non è sostenibile. La forte crescita degli investimenti, spesso finanziati dal credito, ha creato un eccesso di capacità nelle industrie pesanti, tra cui i settori minerario e siderurgico. Allo stesso tempo, la percentuale dei consumi sul PIL si è mantenuta comparativamente bassa.

Nel 2013 il Comitato Centrale del Partito Comunista ha avviato una serie di importanti riforme volte a garantire un percorso di crescita sostenibile basato principalmente sui consumi interni piuttosto che su esportazioni e investimenti. In questo studio, analizziamo l'impatto di questo processo, sulla Cina e i suoi partner commerciali.

Riequilibrio lento e graduale

I progressi della Cina verso un’economia equilibrata sono ancora limitati.

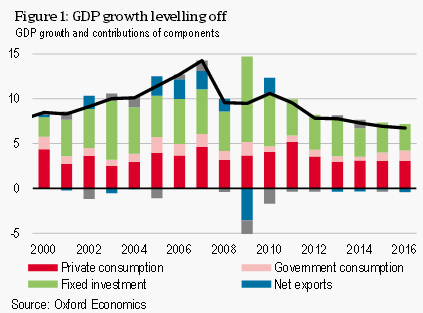

La percentuale dei consumi sul PIL ha visto soltanto un lieve aumento, portandosi dal 35,4% nel 2010 al 38,9% nel 2016, e resta bassa rispetto ad altri paesi limitrofi. Benché da alcuni anni la crescita sia orientata in misura minore negli investimenti, la loro quota totale sul PIL resta elevata (45,0%).

La crescita dei consumi privati non è stata sufficiente a compensare il calo degli investimenti e negli ultimi anni ciò ha comportato una flessione della crescita del PIL dal 10,6% nel 2010 al 6,7% nel 2016 (Figura 1).

Le implicazioni del lento e graduale riassetto della Cina sul commercio sono tuttora significative. Il paese aveva assunto il ruolo di "fabbrica del mondo", soprattutto in seguito all’adesione all'Organizzazione Mondiale del Commercio (OMC) nel 2001. Nel 2016 la Cina deteneva una quota di mercato mondiale di esportazioni e importazioni pari a circa il 10%.

La transizione da esportazioni e investimenti verso i consumi privati ha un impatto negativo sulla crescita dell'import in quanto l'intensità d'importazione (la quota di spesa per quanto riguarda i beni importati) degli investimenti è superiore di circa il 50% rispetto a quella dei consumi, mentre quella delle esportazioni è maggiore di circa il 40%.

Inoltre, il calo dei prezzi delle materie prime a livello globale ha avuto un ulteriore impatto sulla crescita delle importazioni negli ultimi anni. In termini di volume, la crescita dell'import cinese ha rallentato dal 22% nel 2010 allo 0,7% nel 2015, portandosi al 3,8% nel 2016.

Una ricerca condotta dal Fondo Monetario Internazionale (FMI) ha confermato che gran parte del rallentamento delle importazioni registrato nel 2014 e 2015 è attribuibile alla politica di riassetto dell'economia cinese, in particolare al rallentamento della crescita di investimenti ed esportazioni.

La strategia di riassetto economico della Cina ha avuto un impatto sui propri partner commerciali, in particolare in quei paesi per cui la Cina rappresenta un'importante mercato d'esportazione.

Le autorità cinesi sembrano voler proseguire la strategia di riassetto

Il Governo cinese ha confermato l'ambizioso obiettivo di una crescita di "circa il 6,5%" nel 2017 per rafforzare la stabilità sociale in vista del 19° Congresso Nazionale del Partito Comunista che si terrà in autunno. Il Partito Comunista dovrebbe procedere a un rinnovamento dei principali organi direzionali, consentendo così a Xi Jinping di consolidare la propria posizione di leadership.

Nonostante gli sforzi orientati verso una crescita più sostenibile, gli squilibri dell'economia creati dal forte aumento del credito - in particolare in relazione alle imprese statali - restano sostanziali.

Secondo il BIS (Bank of International Settlements), nel quarto trimestre dello scorso anno il debito delle società si è portato al 166% del PIL: l'aumento dei prestiti a favore delle imprese statali ha contribuito in modo significativo; inoltre, le imprese statali rappresentano quasi la metà dei debiti societari.

Molte imprese statali operano in modo inefficiente, hanno una gestione inadeguata e dipendono dagli aiuti di Stato. Il rendimento delle attività delle imprese statali è circa un terzo di quello delle imprese private.

È necessaria una ristrutturazione su vasta scala, anche se ciò potrebbe costare la perdita di milioni di posti di lavoro. Il problema dell'eccesso di capacità è particolarmente grave nei settori minerario e siderurgico, e in altre industrie pesanti.

Le autorità cinesi hanno iniziato ad affrontare il problema imponendo delle restrizioni di bilancio e avviando la ristrutturazione del debito delle imprese statali, ma il processo procede a rilento.

Dopo il Congresso Nazionale del prossimo autunno dovrebbero essere varate iniziative più concrete che avranno il probabile effetto di limitare la crescita nei mesi successivi. I governi locali svolgono un ruolo importante per quanto riguarda il finanziamento delle imprese statali, data la loro collaborazione nella definizione di progetti infrastrutturali.

Questa interdipendenza farà sì che i governi locali subiranno inevitabilmente un impatto dalla ristrutturazione delle imprese statali. Benché il Governo cinese intenda muoversi in modo lento e graduale, si tratterà comunque di una politica di riassetto. Se la crescita del credito vedrà una brusca battuta d'arresto, le conseguenze su investimenti e importazioni potrebbero essere significative.

Per il momento, le autorità sono riuscite a scongiurare il rischio di un duro atterraggio. La crescita delle importazioni ha visto una forte flessione negli ultimi anni, ma si è comunque mantenuta positiva.

Prospettive per la Cina nel 2017/2018: due scenari

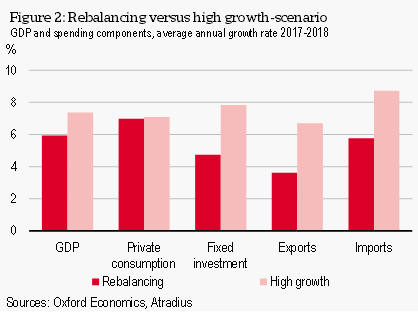

Per valutare le implicazioni legate all'attuale fase di riassetto dell'economia cinese sui partner commerciali e sull'economia mondiale, abbiamo confrontato due scenari: uno scenario di base, in cui le autorità proseguono nell'implementazione del piano di riassetto mantenendo la crescita nel 2017 e 2018 intorno al 6%, e uno scenario alternativo di "forte crescita", in cui il Governo abbandona gli sforzi di transizione verso un modello orientato ai consumi, riportando esportazioni e investimenti ai livelli precedenti il 2014 e sostenendo la crescita del PIL al 7,2% quest'anno e al 7,6% nel 2018.

Abbiamo elaborato questi scenari utilizzando il Global Economic Model (GEM) di Oxford Economics . La Figura 2 confronta la crescita del PIL della Cina e le componenti di spesa in entrambi gli scenari. Nello scenario di forte crescita, abbiamo corretto al rialzo il tasso di crescita di investimenti ed esportazioni, che rientrano poi nelle altre componenti di spesa e nello stesso PIL.

La crescita delle importazioni è significativamente più bassa nello scenario di base di graduale riassetto e sarebbe pari, in media, al 5,8% all'anno nel 2017 e 2018. Si tratta di 3 punti percentuali in meno rispetto allo scenario di forte crescita. La crescita del PIL nello scenario di base sarebbe in media del 5,9% all'anno. Pur essendo notevolmente inferiore rispetto allo scenario di forte crescita, questo tasso non riflette ciò che viene comunemente considerato un duro atterraggio, ossia un rallentamento della crescita del PIL intorno al 4%.

Impatto delle politiche di riassetto sui partner commerciali

L'economia della Cina contribuisce al 10% del commercio e al 18% del PIL a livello globale e un suo ripiegamento su sé stessa avrebbe senza dubbio delle ripercussioni su scala mondiale.

Il riassetto economico cinese ha un impatto negativo sui partner commerciali a causa dei drammatici effetti sulla propria crescita delle importazioni. L'effetto negativo aumenta in base all'intensità dei legami commerciali, che dipendono sia dalla vicinanza geografica sia dal volume di esportazioni di materie prime dello specifico paese, dato che queste rappresentano una quota importante nei progetti di investimento in Cina.

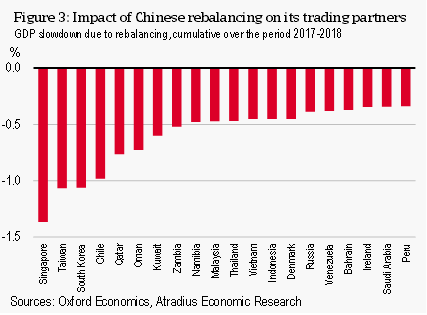

Confrontando i due scenari, appare evidente che l'impatto dell'attuale politica di riassetto è particolarmente sentito per quanto riguarda Singapore (-1,4%), Taiwan (-1,1%), Corea del Sud (-1,1%), Cile (-1,0%) e Qatar (-0,8%) (Figura 3). Singapore, Taiwan e Corea del Sud hanno stretti legami commerciali, considerata la loro vicinanza geografica alla Cina, mentre Cile e Qatar esportano grandi quantità di merci nel territorio cinese.

L'impatto negativo della politica di riassetto della Cina sarà particolarmente significativo per i propri partner commerciali più prossimi, ma si rifletterà anche sull'intera economia mondiale. Qualora il Partito Comunista confermi la politica di riassetto rinunciando a sostenere una maggiore crescita, non sostenibile e orientata all'export, l'impatto negativo sulla crescita del PIL globale sarebbe dello 0,8% nel biennio 2017/2018.

Conclusioni

La Cina sta riassestando la propria economia verso un modello orientato sui consumi interni piuttosto che su esportazioni e investimenti. Ciò ha determinato un rallentamento delle importazioni, soprattutto negli ultimi anni. La politica di riassetto della Cina dovrebbe proseguire nei prossimi due anni, con un impatto diretto soprattutto sui propri partner commerciali. I quattro partner commerciali più prossimi alla Cina dovrebbero registrare un rallentamento del PIL dell'1%-1,5% da qui al 2018 rispetto ad uno scenario in cui l'economia cinese vedrebbe una rapida ripresa. L'impatto sulla crescita del PIL globale è stimato intorno allo 0,8%.

Documenti collegati

72KB PDF