Nonostante il buon andamento degli ultimi dieci anni e le prospettive positive, le attività del settore non sono più tornate ai livelli degli anni ‘90

- La crescita dovrebbe accelerare nel 2017

- Il cattivo comportamento in materia di pagamenti dei committenti pubblici continua a rappresentare un problema

- I segmenti legati ai lavori di finitura d’interni appaiono più vulnerabili

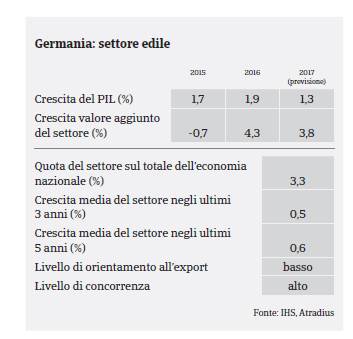

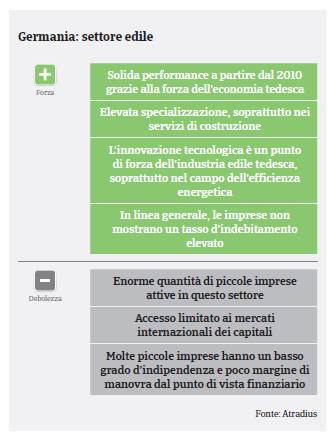

Nel 2016 il settore edile tedesco ha confermato la solida performance registrata negli anni precedenti, e le prospettive per il 2017 restano positive grazie soprattutto alla crescita dell’edilizia residenziale. Secondo l’Associazione tedesca dei Costruttori, nel 2016 il fatturato farà registrare una crescita del 5%, portandosi ad oltre 112 miliardi di Euro. L’edilizia residenziale dovrebbe crescere del 7% sotto la spinta dell’alto tasso di occupazione, dei bassi tassi d’interesse e della domanda di nuove abitazioni per rifugiati e richiedenti asilo.

L’edilizia pubblica dovrebbe aumentare del 5%, grazie ai maggiori investimenti in infrastrutture, mentre l’edilizia commerciale dovrebbe registrare una crescita del 3%. Tuttavia, nonostante il buon andamento degli ultimi dieci anni e le prospettive positive, le attività del settore non sono più tornate ai livelli degli anni ‘90; inoltre, la quota del settore sul totale dell’economia nazionale è scesa a circa il 3% rispetto al 6% della

metà degli anni ‘90.

Il 90% delle imprese del settore è rappresentato da piccole aziende (con meno di 20 dipendenti) che generano il 45% del fatturato totale del comparto. Il 45% del fatturato è generato da imprese con un numero di dipendenti compreso tra 20 e 100, mentre il restante 10% proviene da imprese più grandi, con oltre 100 dipendenti.

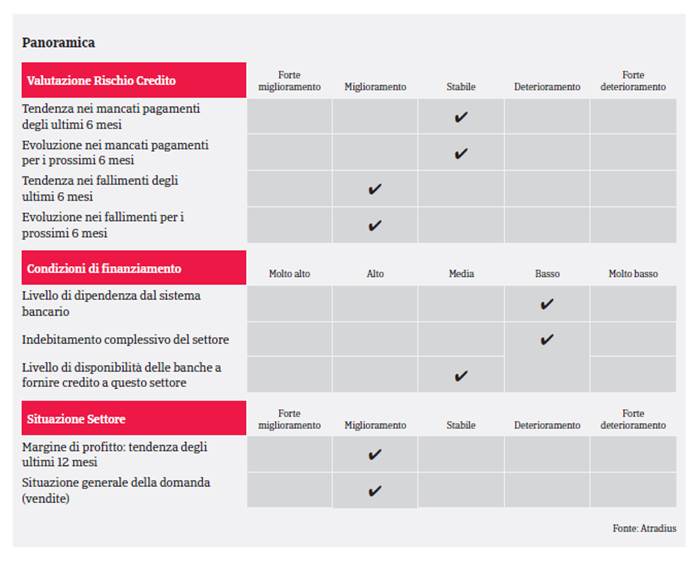

Le piccole imprese operano principalmente nell’edilizia residenziale (circa il 70% delle attività), mentre i grandi operatori realizzano la quota maggiore di fatturato all’estero. I pagamenti nel comparto edile tedesco richiedono in media 45-50 giorni. Dopo il calo registrato nel 2015, il numero di notifiche di mancato pagamento si è mantenuto stabile nel 2016 e questa tendenza positiva dovrebbe proseguire anche nella prima metà del 2017. Grazie all’aumento della domanda e al miglioramento dei margini di profitto, i casi d’insolvenza nel settore edile sono diminuiti negli ultimi anni (-2% nel 2016) e dovrebbero mantenersi stabili o in ulteriore calo anche quest’anno. Le imprese edili non dipendono eccessivamente dal finanziamento bancario, poiché possono contare su pagamenti anticipati o rateali da parte degli investitori, che rappresentano la fonte principale di finanziamento.

Tuttavia, a dispetto dell’andamento generalmente positivo, continuiamo a considerare l’edilizia come un settore maggiormente a rischio rispetto ad altre industrie: il tasso d’insolvenza si mantiene, infatti, più alto rispetto ad altri comparti industriali tedeschi.

Secondo Creditreform, nel 2016 l’edilizia ha registrato 94 casi d’insolvenza su 10.000 imprese, rispetto ai 42 casi su 10.000 del settore manifatturiero. Le insolvenze nel settore continuano a rappresentare circa il 16% delle insolvenze totali in Germania.

Il cattivo comportamento in materia di pagamenti da parte dei committenti pubblici continua a costituire un problema e mette a dura prova la liquidità dei fornitori.

Molte imprese di costruzione, soprattutto quelle più piccole, hanno generalmente un basso grado d’indipendenza finanziaria (la percentuale di patrimonio netto utilizzato per finanziare le attività dell’impresa) e poco margine di manovra dal punto di vista finanziario e ciò le rende vulnerabili nei confronti di eventuali ritardi di pagamento o fallimenti.

Abbiamo osservato un aumento delle richieste di risarcimento in alcuni segmenti legati alla finitura d’interni, quali impiantistica, intonacatura, pittura e installazione di vetrate. Uno dei problemi è rappresentato dal fatto che queste imprese sono coinvolte nella fase finale dei progetti di costruzione e possono quindi subire l’impatto dovuto a tagli di spesa da parte dell’amministrazione aggiudicatrice. Un altro problema è la mancanza di competenza commerciale da parte delle piccole imprese.

Alla luce della buona performance del settore tedesco dell’edilizia e materiali da costruzione negli ultimi due anni ed alle prospettive positive per il 2017, il nostro approccio assicurativo si conferma piuttosto rilassato. In linea generale, valutiamo l’affidabilità di un acquirente analizzando i risultati d’esercizio, i dati patrimoniali e di liquidità, i finanziamenti (ad esempio, il rapporto tra avanzamento dei lavori e pagamenti anticipati) e il flusso degli ordini.

Tuttavia, adottiamo un approccio prudente nei confronti dei segmenti legati ai lavori di finitura d’interni e alle imprese che operano prevalentemente con committenti pubblici (strade e ferrovie, ed altre opere infrastrutturali).

Queste imprese devono spesso confrontarsi con i ritardi di pagamento dei loro clienti, con un effetto negativo sulla liquidità. Potendo contare su una minor quantità d’informazioni disponibili, adottiamo ovviamente un approccio più prudente nei confronti di quelle imprese del settore dell’edilizia/materiali da costruzione che operano da meno di un anno, a meno che non facciano parte di un grande gruppo.

Documenti collegati

503KB PDF