La ripresa del settore delle costruzioni olandese continuato nel 2016, ma c'è ancora eccesso di capacità nel mercato, e un consolidamento deve ancora avvenire.

- Continua la ripresa

- Margini ancora sotto pressione

- Riduzione degli ordini nel segmento delle infrastrutture

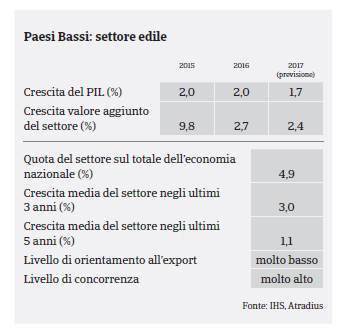

In linea con la performance economica generale dei Paesi Bassi, il settore edile olandese ha continuato a crescere nel 2016, con un effetto positivo anche su altri settori quali materiali da costruzione, ingegneria. La solida crescita del mercato immobiliare contribuisce inoltre a stimolare i consumi privati.

Nel 3° trimestre del 2016 l’edilizia ha rappresentato il settore in più rapida crescita nei Paesi Bassi: fatturato e valore aggiunto lordo sono cresciuti per otto trimestri consecutivi. I prezzi delle case sono ulteriormente aumentati e il livello di fiducia di molte imprese edili si conferma positivo anche per il 2017.

Nel 2016 la ripresa del mercato edile olandese si è confermata piuttosto unilaterale: il segmento dell’edilizia residenziale ha infatti registrato una crescita, mentre il sotto-settore non residenziale, soprattutto per quanto riguarda le infrastrutture e gli edifici civili, ha continuato a risentire della debolezza della domanda. Nel 2016 l’edilizia residenziale ha continuato a crescere e il buon andamento dovrebbe proseguire anche quest’anno, sebbene al di sotto dei livelli pre-crisi.

Anche la domanda nel settore dell’edilizia non residenziale ha visto una crescita nel 2016. Il settore dell’edilizia civile e delle opere di pubblica utilità ha registrato un buon andamento nel 2016, mentre nel 3° trimestre del 2016 la produzione era persino aumentata del 13,4% rispetto all’anno precedente.

Tuttavia, il settore delle opere di pubblica utilità è molto diversificato e gli sviluppi variano a seconda delle regioni: la domanda di uffici, alberghi e negozi ad Amsterdam è superiore rispetto ad altre città più periferiche. Nonostante la fase di ripresa, le imprese del settore continuano a subire la pressione sui margini di profitto.

Il segmento delle infrastrutture ha parzialmente beneficiato del miglioramento delle condizioni di mercato e della spesa pubblica nel 2015 e 2016. Tuttavia, la seconda metà del 2016 ha fatto registrare un calo e la produzione di questo segmento è scesa del 4,5% nel 3° trimestre dello scorso anno. I costruttori di strade, gallerie e ferrovie hanno riportato un calo del 5,8%, a testimonianza del fatto che l’andamento positivo di questo segmento ha subìto una battuta d’arresto.

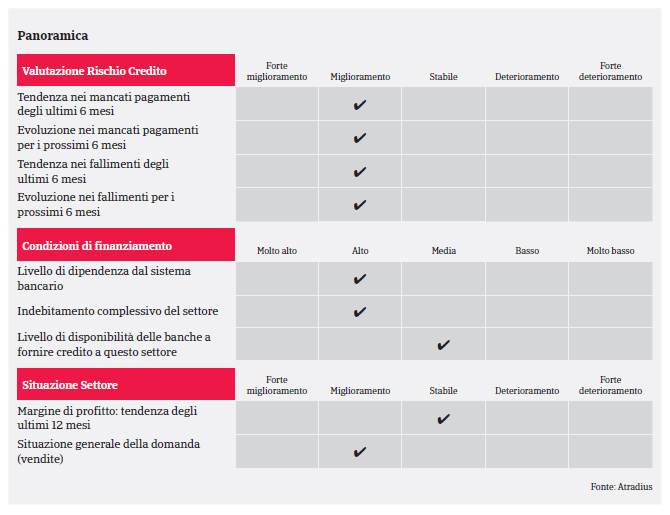

Dopo l’impennata registrata negli anni di crisi, il numero di notifiche di mancato pagamento e di richieste di risarcimento ha registrato una flessione a partire dal 2015, una tendenza che dovrebbe proseguire anche nel 1° semestre del 2017. Rispetto al 2015, l’approccio delle banche nei confronti del settore edile sembra essere più positivo. Tuttavia, la forte concorrenza fa sì che il settore edile olandese subisca ancora l’impatto negativo causato dalla guerra dei prezzi, e dalla conseguente pressione sui margini di profitto.

Il mercato risente ancora dell’eccesso di capacità produttiva e non è stato avviato un processo di consolidamento. Alla luce della solida performance del 2016, del calo delle insolvenze e delle prospettive positive per il 2017, dallo scorso anno il nostro approccio assicurativo è stato più rilassato. Prestiamo tuttavia particolare attenzione alle imprese attive nel segmento delle infrastrutture a causa della riduzione degli ordini. Valutiamo l’affidabilità creditizia di un acquirente richiedendo i dati finanziari più recenti, il dettaglio degli ordini per il 2016 e lo storico dei pagamenti. Analizziamo inoltre le modalità di finanziamento dell’impresa (accordi/cauzioni) e le date di scadenza dei prestiti bancari. Valutiamo anche la presenza di eventuali garanzie da parte di terzi, così da poter massimizzare la copertura assicurativa che possiamo offrire ai nostri clienti.

Documenti collegati

502KB PDF