Dal momento che sempre più automobilisti si affrettano a entrare nel segmento delle auto elettriche ed ibride, la capacità annuale in Cina sarà in grado di superare i 7 milioni di unità entro il 2020.

- La crescita nel 2017 sarà sostenuta dal segmento dei SUV

- I pagamenti richiedono in media 90-120 giorni

- Probabili difficoltà per i piccoli fornitori di componenti non essenziali

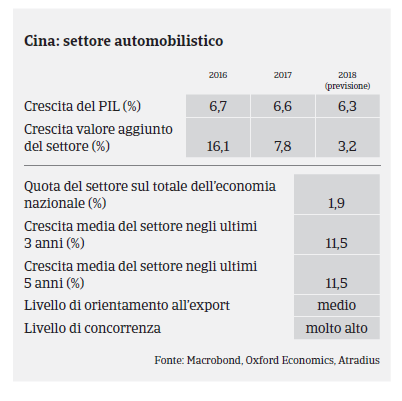

Secondo l'Associazione cinese dei produttori di automobili (CAAM), nel 2016 le vendite di autovetture sono aumentate del 15,3% (24,4 milioni di unità), mentre le vendite di veicoli commerciali hanno registrato una crescita del 5,8% (3,65 milioni di unità). Il motore principale della crescita è stata la politica d’incentivi fiscali a sostegno delle piccole autovetture, che il Governo ha nel frattempo sostituito con un tasso più elevato. La crescita totale ha quindi subito un rallentamento al 3,8% nel primo semestre di quest'anno e le vendite di autovetture sono aumentate soltanto dell'1,6%.

Il segmento dei SUV attira un numero sempre maggiore di clienti grazie ai prezzi bassi del petrolio, mentre l'allentamento della politica del figlio unico spinge le famiglie a scegliere veicoli più grandi alla nascita del secondo figlio. Le vendite di SUV sono aumentate del 45,7% nel 2016 e la loro quota di mercato è salita al 40,5% alla fine dello scorso mese di giugno. Le vendite di veicoli commerciali sono aumentate del 17,4% nel primo semestre di quest'anno (2,1 milioni di unità) grazie all'aumento della domanda per il trasporto di materie prime e ai maggiori progetti infrastrutturali.

I veicoli di nuova generazione (elettrici e ibridi) rappresentano un segmento in rapida crescita in Cina. Il Governo ha finora stanziato incentivi per circa 33 miliardi di Renminbi (4,3 miliardi di Euro) a favore di questo segmento con l'obiettivo di portare le vendite dei veicoli alimentati dalle nuove energie a 2 milioni di unità entro il 2020 con una quota di produzione e vendite sul totale di oltre il 20% da qui al 2025. Con la progressiva entrata delle case automobilistiche in questo segmento, la capacità annua dovrebbe superare i 7 milioni di unità entro il 2020. Oltre al potenziale eccesso di capacità produttiva, un altro problema è rappresentato dai casi di frode, poiché alcuni produttori hanno presentato domanda d’incentivi su veicoli invenduti o non funzionanti. Di conseguenza, il Governo cinese ha stabilito criteri molto rigidi, tra cui l'aumento degli standard tecnologici per limitare il numero di modelli.

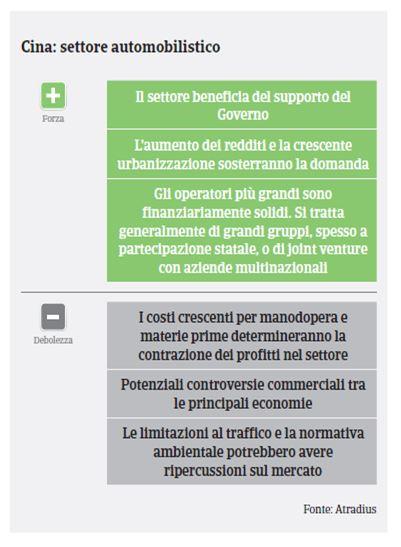

Alla luce dell'intensità di capitale e tecnologia che caratterizza questo segmento e del potenziale di crescita del mercato automobilistico cinese, consideriamo positivamente i produttori di questo settore. La nostra strategia assicurativa si conferma aperta anche se adottiamo maggiore cautela nei confronti dei produttori nazionali rispetto alle imprese in joint venture. Valutiamo la concessione di copertura analizzando i dati relativi a flusso di cassa e redditività.

La maggior parte dei fornitori cinesi di componenti essenziali (motori e relative apparecchiature) è di proprietà estera, tra cui molte imprese solide (ad esempio, Bosch, Continental, Magna, ZF, Friedrichshafen, Delphi ecc..). Il segmento dei componenti non essenziali (luci, contatori, sedili, assi, pneumatici ecc.) è composto da una varietà di produttori. In fase di concessione di copertura per questo segmento valutiamo il grado di orientamento all'export delle imprese, poiché le misure antidumping imposte sulle importazioni provenienti dalla Cina potrebbero rappresentare un ostacolo alle esportazioni. Prendiamo anche in considerazione i clienti dei fornitori (che si tratti, ad esempio, di grandi marche come Volkswagen e Ford), la tipologia di componenti prodotti (come motori o assi) o l'eventuale presenza di un brevetto o tecnologia speciale. Adottiamo particolare cautela nei confronti delle imprese più piccole di questo segmento poiché il patrimonio limitato potrebbe portare a casi d’insolvenza. A differenza di altri produttori, le imprese di questo segmento possono avere difficoltà ad accedere al finanziamento bancario.

I tempi d’incasso si attestano in media a 90-120 giorni per i produttori e fornitori e a circa 40-60 giorni nel segmento dei concessionari. In futuro prevediamo un'estensione dei termini di pagamento a causa della pressione crescente sui livelli di liquidità degli acquirenti.

La nostra esperienza in materia di pagamenti è stata soddisfacente negli ultimi due anni e non ci aspettiamo un aumento delle notifiche di mancato pagamento nei prossimi mesi. Il tasso d’insolvenza nel settore automobilistico è basso rispetto ad altri comparti e i casi di fallimento non dovrebbero registrare un aumento nel 2017.

Documenti collegati

1.02MB PDF