I margini dei fornitori automobilistici restano strutturalmente sotto pressione, in quanto i potenti produttori di automobili richiedono una maggiore produttività, unitamente a prezzi inferiori.

- Continua la ripresa di vendite e produzione

- I pagamenti richiedono in media 60 giorni

- Importanti sfide per il segmento dei fornitori

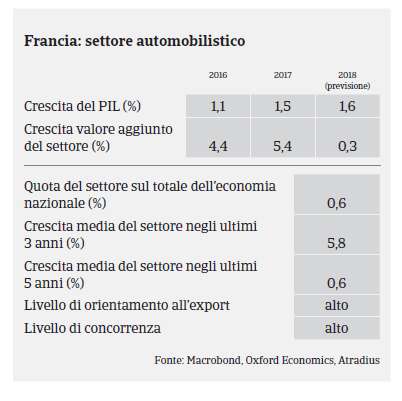

Il settore automobilistico è la seconda industria manifatturiera più grande della Francia, dopo il comparto della trasformazione alimentare, e genera un fatturato di oltre 101,5 miliardi di Euro. Il settore è altamente concentrato poiché rappresenta l'11,7% del fatturato francese del comparto manifatturiero ma soltanto lo 0,87% delle sue imprese. I due principali produttori, il Gruppo PSA e il Gruppo Renault, rappresentano da soli circa l'80% del fatturato del settore. Sul mercato interno, l'industria automobilistica francese conta circa 200.000 addetti, un numero che è tuttavia in costante diminuzione negli ultimi dieci anni a causa dei processi di automazione e della delocalizzazione della produzione all'estero.

Secondo l'Organizzazione internazionale dei costruttori di veicoli a motore (OICA), la produzione del settore automobilistico francese è cresciuta del 5,6% nel 2016, mentre le immatricolazioni e le vendite di nuovi veicoli sul mercato interno sono aumentate del 5,7%. Le case automobilistiche francesi, che detengono una quota di mercato del 53% in Francia, hanno registrato un incremento delle vendite del 5,1% grazie alla domanda crescente sul mercato domestico e internazionale.

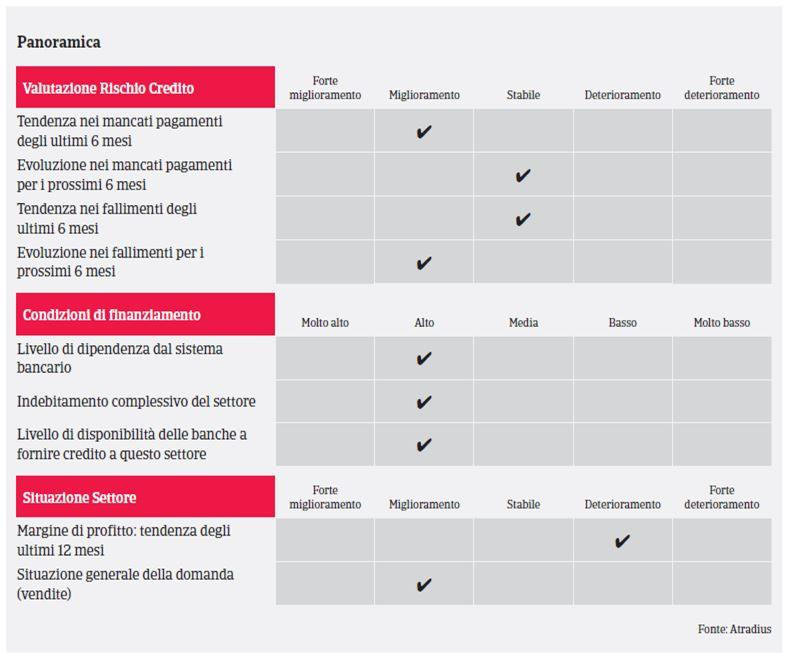

Nel primo semestre del 2017 il settore ha continuato a beneficiare di una solida performance e le vendite interne di autovetture sono aumentate del 3%. Anche il mercato dei veicoli commerciali ha registrato un andamento positivo, in parte grazie alla ripresa dell'edilizia. La produzione interna di vetture dovrebbe riportare un aumento del 5%. Il fatturato dei produttori di componenti e autoricambi dovrebbe crescere del 2,5% nel 2017, dopo l’incremento del 3,3% nel 2016.

Lo scorso anno i margini di profitto dei fornitori del settore automobilistico hanno beneficiato della riduzione dei prezzi delle materie prime. Tuttavia, questa tendenza positiva potrebbe arrestarsi poiché il prezzo dei metalli dovrebbe tornare a crescere a seguito della riduzione dell'eccesso di capacità produttiva e dell'attuale dinamicità della domanda. Dal punto di vista strutturale, i margini di profitto dei fornitori subiscono una pressione continua da parte delle case automobilistiche, che richiedono maggiore produttività a prezzi più bassi.

Un fattore chiave per proteggere fatturato e margini di profitto nel segmento dei fornitori è la capacità di essere vicini agli acquirenti, cioè di seguire le grandi case automobilistiche all'estero poiché molti produttori OEM stanno cercando di accedere a nuovi mercati dinamici e/o esternalizzano gli stabilimenti di produzione in paesi con costi di produzione inferiori (ad esempio, Europa dell'Est, Turchia, Marocco).

Si tratta tuttavia di una strategia che, insieme alla richiesta di motori a basso impatto ambientale, richiede forti investimenti in macchinari e Ricerca e Sviluppo, nonché ingenti acquisti di materie prime in un segmento che è già fortemente dipendente dal finanziamento bancario (prestiti a breve e lungo termine). L'accesso al finanziamento bancario, che in passato aveva posto delle difficoltà al settore automobilistico, è migliorato a partire dal 2016 grazie all'attuale fase di ripresa.

Il segmento francese dei fornitori si trova oggi in una posizione decisamente migliore rispetto a cinque anni fa e le prospettive a breve termine sono sostanzialmente positive. Tuttavia, vi sono ancora delle importanti questioni strutturali (scarsa solidità patrimoniale, forti requisiti di capitale circolante, necessità d’investimenti che fanno aumentare i livelli d’indebitamento e di finanziamento, oltre che forte concorrenza e pressione sui prezzi) e un'eventuale contrazione della domanda potrebbe avere un impatto significativo sui fornitori, soprattutto quelli fortemente indebitati e posizionati in fondo alla catena del valore.

I pagamenti nel settore automobilistico francese richiedono in media 60 giorni (fine mese). La puntualità dei pagamenti è importante per il settore e si contano soltanto pochi casi di ritardo. I ritardi di pagamento hanno registrato una flessione nel primo semestre di quest'anno e non ci aspettiamo una variazione significativa nei prossimi mesi. Per quest'anno prevediamo, inoltre, una diminuzione dei casi di fallimento nel settore. Il tasso di fallimento è, infatti, in linea con la tendenza generale del comparto industriale francese e quest'anno dovrebbe ridursi del 5%.

Data la solida performance registrata nel 2016 e le buone prospettive per il 2017, il nostro approccio assicurativo nei confronti del settore automobilistico francese si conferma aperto. Tuttavia, come negli anni precedenti, continuiamo a monitorare con attenzione alcuni fornitori che si collocano al secondo o terzo posto nella catena di fornitura, in particolare le piccole imprese che operano nel segmento di fonderia e stampaggio e/o che producono componenti a basso contenuto tecnologico. Le imprese che operano in questi segmenti continuano ad essere esposte a rischi maggiori poiché la tendenza verso l'esternalizzazione della produzione all'estero, insieme alla forte concorrenza da parte degli altri paesi, ha determinato un eccesso di capacità produttiva. Monitoriamo con attenzione anche l'andamento dei margini di profitto delle imprese nel segmento dei fornitori, concentrandoci sull'identificazione delle imprese vulnerabili.

Documenti collegati

1.02MB PDF