Le prospettive a breve termine rimangono soddisfacenti, ma Brexit avrà sicuramente un impatto significativo sulle vendite di auto nazionali e le esportazioni britanniche di auto a metà periodo.

- Continua la buona performance, ma restano i timori legati alla Brexit

- Le oscillazioni della valuta rappresentano un problema

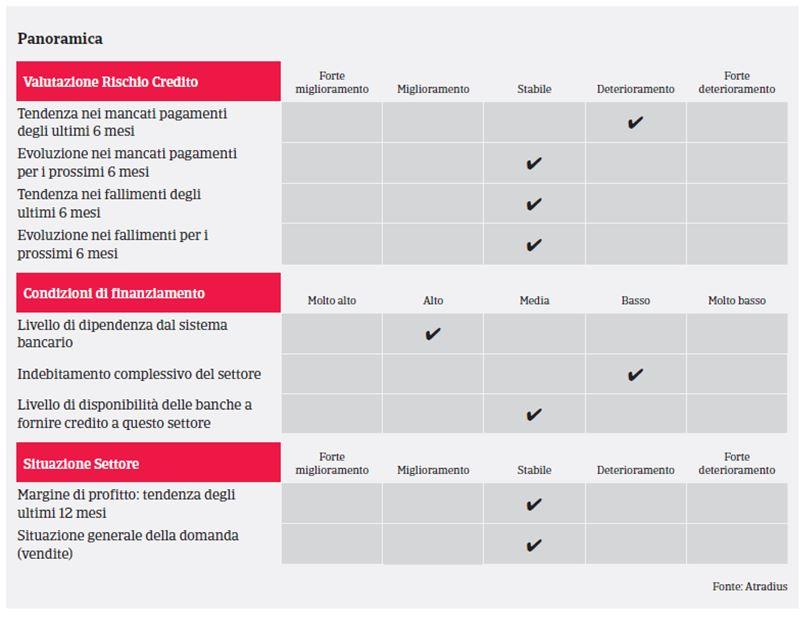

- I pagamenti richiedono in media 60 giorni

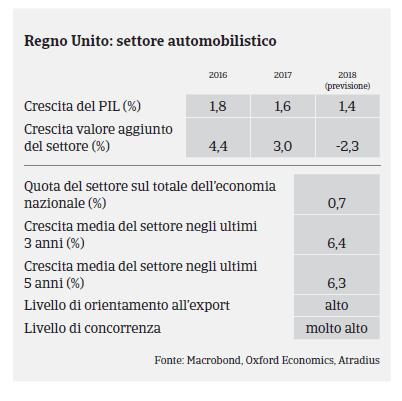

Secondo l'Organizzazione internazionale dei costruttori di veicoli a motore (OICA), nel 2016 il settore automobilistico britannico ha registrato il volume di produzione più alto dal 1999, con 1.816.622 veicoli fabbricati da 15 produttori nazionali e una crescita dell'8,0%. Secondo i dati dell'Associazione europea dei costruttori di automobili (ACEA), nel 2016 le nuove immatricolazioni sono cresciute del 2,3% per quanto riguarda le autovetture e dell'1,2% per i veicoli commerciali. Lo scorso anno il Regno Unito ha esportato la cifra record di 1.354.216 autovetture, pari al 75% della produzione totale. Nel secondo semestre del 2016 la crescita dell'export è stata sostenuta principalmente dal deprezzamento della Sterlina all'indomani del referendum sulla Brexit. Secondo l'Associazione di settore SMMT, le esportazioni hanno continuato a sostenere la crescita della produzione nel primo semestre del 2017 (+0,8% rispetto all'anno precedente).

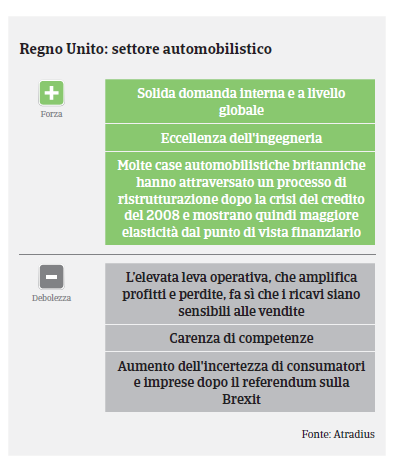

Uno dei punti di forza dell'industria automobilistica britannica è la sua diversità, carattrizzata dalla presenza di produttori di vetture di fascia media, di fascia alta e di veicoli speciali. Parallelamente all'aumento della produzione, la domanda di componenti per il settore automobilistico è cresciuta negli ultimi due anni: al momento circa un terzo dei componenti di una vettura prodotta nel Regno Unito è di produzione locale.

Alla luce della solida performance del settore automobilistico britannico, è evidente che il temuto rallentamento post-Brexit non si è ancora materializzato e non ha avuto un effetto sulla domanda o sul numero dei casi di insolvenza.

Tuttavia, secondo la SMMT gli investimenti nella produzione del settore hanno subito una forte riduzione nel primo semestre del 2017 portandosi a 322 miliardi di Sterline (367 miliardi di Euro) comparati con il valore del PIL pari a 1.700 miliardi del 2016 e 2.500 miliardi del 2015 a causa del crescente clima di incertezza legato agli esiti dei negoziati sulla Brexit.

Anche se la quota di vetture speciali e di fascia alta, in particolare, ha registrato una rapida diffusione negli ultimi dieci anni con una domanda crescente da parte dei mercati non-UE, il mercato europeo continua a rappresentare il 56% dell'export del settore automobilistico britannico. La scelta di una "hard Brexit" (che sancirebbe la fine dell'accesso all'unione doganale e al mercato unico) in assenza di eventuali accordi transitori avrebbe influire negativamente sui produttori e fornitori. Con l'uscita dall'UE, l'aumento dei dazi potrebbe rendere la produzione di vetture nel Regno Unito economicamente meno vantaggiosa.

Secondo le regole dell'Organizzazione mondiale del commercio (OMC), esiste una tariffa doganale del 10% sui veicoli e una del 4,5% sui componenti. L'introduzione di controlli doganali ostacolerebbe la consegna puntuale dei pezzi provenienti dai fornitori dell'UE e dovrebbe portare a scorte più elevate, aumentando così i costi (in media, le automobili realizzate in Gran Bretagna contengono il 60% dei loro componenti importati dall'UE).

Oltre ad eventuali difficoltà di natura commerciale, il settore perderebbe anche l'accesso ai fondi UE a supporto di produzione e Ricerca e Sviluppo. Le case automobilistiche estere con stabilimenti nel Regno Unito potrebbero registrare una contrazione dei profitti e una svalutazione delle attività.

Le oscillazioni della valuta rappresentano un problema significativo. Benché abbia contribuito a sostenere l'export, la svalutazione della Sterlina ha anche fatto salire il costo delle importazioni di vetture e componenti (circa l'87% dei veicoli venduti sul mercato interno e il 65% dei componenti per il settore automobilistico sono importati). A lungo termine, un aumento significativo dei costi potrebbe avere conseguenze negative sulle vendite, a meno che i concessionari e produttori non riescano ad assorbirne una parte a discapito dei loro margini di profitto. Allo stesso tempo la crescita del PIL britannico dovrebbe rallentare all'1,4% nel 2018 e, insieme alla crescente incertezza legata ai negoziati sulla Brexit e all'aumento dell'inflazione, potrebbe frenare le vendite di vetture sul mercato interno con ripercussioni negative su concessionari e produttori.

I pagamenti nel settore automobilistico britannico richiedono in media 60 giorni. Abbiamo registrato un aumento delle notifiche di mancato pagamento nei mesi scorsi, dovuto principalmente al fatto che un grande distributore di auto è entrato in amministrazione a fine 2016, negativamente influenzato dal deprezzamento di GBP e da fattori stagionali.

Rispetto ad altri comparti industriali britannici, il tasso d’insolvenza e fallimento del settore automobilistico è ancora buono, con previsioni stabili nel breve termine.

Al momento il nostro approccio assicurativo nei confronti della maggior parte delle imprese di questo settore si mantiene aperto, grazie al basso tasso d’insolvenza e alla solida domanda sul mercato interno e nell'Eurozona. Le reali implicazioni della Brexit sul settore automobilistico britannico sono ancora incerte. Tuttavia, monitoriamo con attenzione l'andamento dei negoziati con l'UE, soprattutto ora che il Regno Unito ha invocato l'Articolo 50, poiché ciò avrà sicuramente ripercussioni a medio termine sul settore automobilistico britannico. Richiediamo informazioni aggiornate ai nostri clienti e acquirenti in modo da poter analizzare eventuali variazioni nelle dinamiche di rischio e agire, ove necessario, di conseguenza.

Documenti collegati

1.02MB PDF