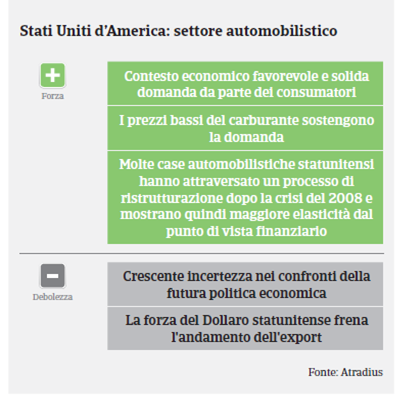

Oltre al rischio di una recessione delle vendite, le politiche economiche dell'amministrazione di Trump potrebbero costituire una sfida potenziale per l'industria automobilistica statunitense.

- Dopo il picco del 2016 le vendite di veicoli hanno iniziato a ridursi

- Un’imposta di adeguamento fiscale alla frontiera potrebbe ripercuotersi sul settore

- I pagamenti richiedono in media 30-60 giorni

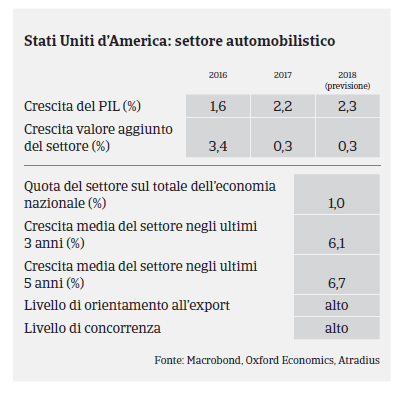

Il settore automobilistico statunitense ha registrato una solida ripresa dopo la grave recessione del 2009/2010 causata dalla crisi del credito globale. Secondo l'Organizzazione internazionale dei costruttori di veicoli a motore (OICA), nel 2016 la produzione statunitense di veicoli è cresciuta dello 0,8% rispetto all'anno precedente, portandosi a 12,2 milioni di unità. Le immatricolazioni e vendite di nuovi veicoli hanno registrato un lieve incremento (+0,1%) toccando le 17,9 milioni di unità.

La produzione e vendita di SUV e furgoni ha continuato a crescere nella prima metà del 2017. Il mercato statunitense delle autovetture medio-piccole sembra aver già raggiunto l'apice, nonostante il solido livello di fiducia dei consumatori, la disponibilità di credito al consumo, le previsioni di crescita del PIL del 2,2% nel 2017 e i prezzi del gas ai livelli più bassi dal 2003. I motivi alla base della contrazione delle vendite sono l'aumento del ciclo di vita delle vetture (da 8,4 anni in media nel 1995 a 11,4 anni nel 2014), l'eccesso di offerta di veicoli seminuovi, la diffusione dei servizi di car sharing, il lieve aumento del costo della vita e l'accumulo degli stock, al livello più alto degli ultimi cinque anni. Nel primo semestre di quest'anno le vendite del settore automobilistico si sono ridotte di circa il 2% rispetto al 2016 e l'eccesso di stock potrebbe avere influire negativamente sui margini di profitto a breve termine delle imprese poiché la produzione dovrebbe mantenersi relativamente stabile nel 2017; inoltre, la flessione delle vendite ha spinto i concessionari di vetture ad aumentare promozioni e sconti. Conseguentemente alla riduzione delle vendite, i produttori hanno iniziato ad adottare misure per la transizione da un contesto di crescita a una situazione di mercato più stabile, ad esempio tagliando posti di lavoro.

Al di la del potenziale rischio di una persistente contrazione delle vendite, con un impatto sui margini di profitto lungo l'intera catena del valore, le politiche economiche dell'amministrazione Trump potrebbero comportare ulteriori sfide, soprattutto l'annunciata imposta di adeguamento alla frontiera (la cosiddetta BAT) nell'ambito della riforma fiscale dell'amministrazione. Ciò comporterebbe esenzioni fiscali per le imprese statunitensi che esportano prodotti ma, allo stesso tempo, cancellerebbe le agevolazioni per quelle che importano merci dall'estero. Benché si tratti di misure volte a proteggere i lavoratori americani e a compensare i tagli delle imposte sulle società, l'impatto potenziale sul settore potrebbe essere significativo. Alcuni dei principali operatori del settore automobilistico si sono espressi pubblicamente contro l'introduzione della BAT sostenendo che farebbe aumentare i prezzi di vendita di vetture e veicoli commerciali nell'ordine di 2.000/3.000 Dollari per veicolo producendo un effetto negativo sulle vendite del settore automobilistico e sui margini di profitto della maggior parte dei produttori e fornitori. Lo stesso vale per l'imposizione di dazi del 20% o 30% sulle merci provenienti dal Messico, poiché comporterebbe forti costi per la ricostruzione di impianti di produzione negli USA tenuto conto che la produzione interna di piccoli veicoli non è più economicamente vantaggiosa per i produttori statunitensi e ha reso inevitabile la delocalizzazione in paesi come il Messico.

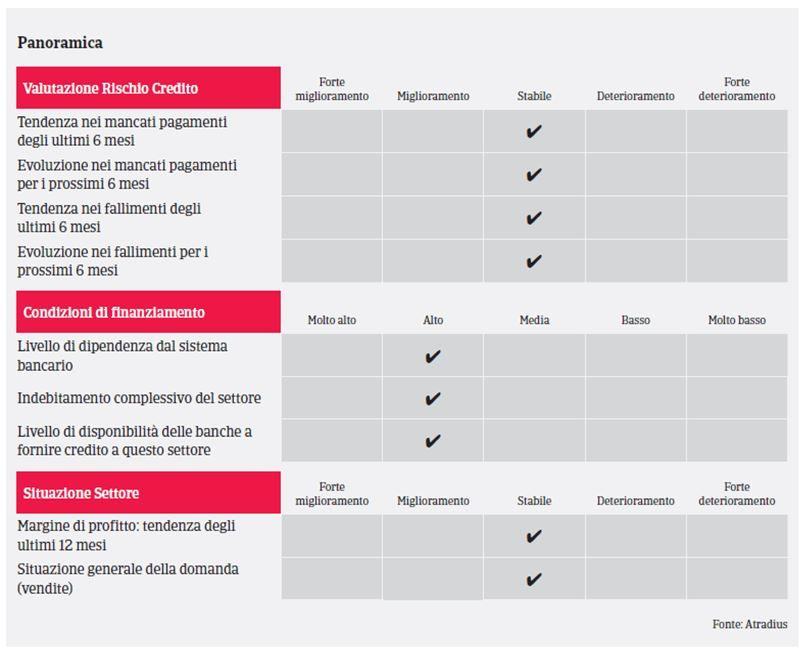

Trattandosi di un settore ad alta intensità di capitale, le imprese del settore automobilistico tendono ad avere un tasso d’indebitamento elevato. L'accesso al finanziamento esterno è costantemente migliorato dopo la crisi del credito del 2008 grazie al buon andamento del settore, alla stabilizzazione dei mercati del credito tradizionale e all'accesso ai finanziamenti attraverso programmi sostenuti dal Governo. Le banche sono generalmente inclini a concedere prestiti al settore.

I pagamenti nel settore automobilistico statunitense richiedono in media 30-60 giorni. Il comportamento in materia di pagamenti del settore è stato soddisfacente negli ultimi due anni. Il numero di ritardi, mancati pagamenti e insolvenze non ha registrato un aumento nel 2016 e nel primo semestre del 2017. Alla luce di una performance stabile, prevediamo che il tasso d’insolvenza del settore non farà registrare variazioni significative.

Anche se nella prima metà di quest'anno abbiamo notato un lieve rallentamento nel settore, al momento le imprese automobilistiche sembrano essere in grado di reagire ad un eventuale peggioramento delle condizioni di mercato grazie alle strategie di ristrutturazione e di contenimento dei costi adottate durante il periodo di recessione iniziato nel 2008. Prevediamo che i margini lordi delle imprese del settore si manterranno stabili nei prossimi mesi, purché non si concretizzi uno scenario fortemente negativo (brusca riduione delle vendite, politiche economiche sfavorevoli).

Alla luce degli indicatori sostanzialmente positivi e dell'andamento favorevole delle richieste di risarcimento, la nostra valutazione del rischio di credito e della performance del settore automobilistico si conferma “ Buona” e manteniamo un approccio assicurativo aperto. Uno dei problemi principali del settore è rappresentato dalla forte presenza di imprese private che non sono tenute a divulgare pubblicamente i propri dati finanziari. Per questo motivo, abbiamo bisogno di ricevere informazioni e dati finanziari per poter valutare la concessione di copertura.

Documenti collegati

1.02MB PDF