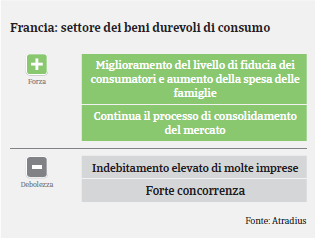

L'ambiente settoriale è altamente competitivo tra le diverse reti di distribuzione, rafforzato dalla crescente quota di mercato dei rivenditori online.

- Riduzione dei margini di profitto di molti rivenditori

- L’aumento delle vendite dovrebbe proseguire anche nel 2018

- Per il 2018 non è prevista un’ulteriore diminuzione dei casi d’insolvenza

Secondo i dati del Gfk, le vendite del segmento dell’elettronica di consumo hanno registrato una flessione nel 2017 a causa soprattutto della diminuzione delle vendite di televisori (-31% in volume e -20% in valore). Va detto tuttavia che il segmento dei televisori aveva beneficiato di un aumento del 30% in volume nel 2016 legato alla migrazione verso il digitale terrestre ad alta definizione e agli Europei di calcio.

Un altro problema è rappresentato dal basso livello di fiducia dei consumatori registrato nella prima metà del 2017 in vista delle elezioni presidenziali francesi.

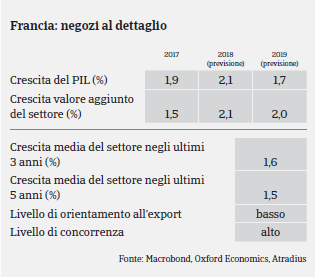

Secondo l’Associazione francese dei produttori di elettrodomestici (Gifam), nel 2017 le vendite di grandi elettrodomestici sono cresciute del 3,6% portandosi a 5,4 miliardi di Euro, mentre i piccoli elettrodomestici hanno confermato un andamento al rialzo per il decimo anno consecutivo, con un aumento delle vendite del 5% (3,5 miliardi di Euro). L’Istituto francese di ricerca nel settore dell’arredamento (IPEA) ha evidenziato che il mercato francese dei mobili è cresciuto del 2% nel 2017, in linea con la ripresa del settore immobiliare. Il segmento delle cucine, che rappresenta il 26% del settore dell’arredamento, è stato il motore principale di crescita. Nel 2018 le prospettive di mercato per il settore dei beni durevoli di consumo sono positive. Le vendite di elettrodomestici e arredamento dovrebbero continuare a crescere (per quest’ultimo segmento grazie anche al maggior dinamismo del settore immobiliare). Per quanto riguarda il segmento dell’elettronica di consumo, le vendite di televisori dovrebbero mostrare una ripresa (+2%) in previsione dei prossimi Mondiali di calcio.

Il mercato francese dei beni durevoli di consumo è caratterizzato dalla forte concorrenza tra le diverse catene di distribuzione; tale concorrenza ha registrato un ulteriore aumento negli ultimi

anni a causa dell’espansione crescente dei rivenditori online, che ha determinato una pressione significativa sui prezzi di vendita e sulla redditività delle imprese, in particolare di quelle dei piccoli commercianti locali indipendenti. Lo scorso anno la redditività di molti rivenditori di beni durevoli di consumo ha subito una flessione e non ci aspettiamo un miglioramento significativo per quest’anno. Per potersi adattare a condizioni di mercato più difficili, i grandi operatori continuano a sviluppare strategie multi-canale e di vendita online in risposta alla concorrenza da parte delle imprese di e-commerce. Nel frattempo, prosegue anche il processo di concentrazione del mercato attraverso acquisizioni o gruppi di acquisto.

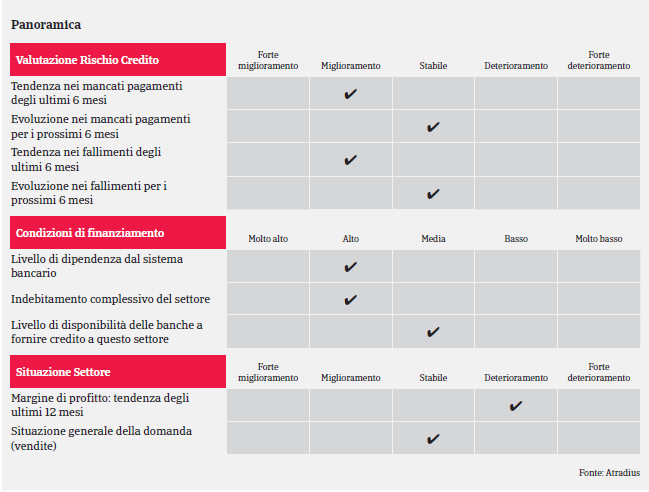

Nel complesso, gli operatori del retail di beni durevoli di consumo sono fortemente indebitati a causa della loro necessità di finanziare le esigenze di capitale circolante e stock. Inoltre, i picchi stagionali e gli eventi speciali richiedono temporaneamente un pre-finanziamento aggiuntivo. I prestiti sono anche necessari per finanziare l’apertura di nuovi punti vendita in modo da estendere la presenza geografica. In linea di principio, le banche non sono riluttanti a concedere prestiti al settore, ma la loro disponibilità dipende essenzialmente dall’affidabilità creditizia del singolo rivenditore. I pagamenti nel settore richiedono in media 45 giorni. Il numero di notifiche di mancato pagamento è piuttosto basso e, alla luce della prevista crescita del settore, non ci aspettiamo un aumento di ritardi nel 2018. I casi d’insolvenza nel settore della vendita al dettaglio non alimentare sono scesi del 5% nel 2017; tuttavia, nonostante la riduzione prevista del 7% per quanto riguarda le insolvenze delle imprese francesi, per quest’anno non ci aspettiamo un’ulteriore flessione nel settore del retail non alimentare. Trattandosi di un mercato competitivo e soggetto a oscillazioni, resta comunque il rischio di fallimento di alcuni operatori, soprattutto quelli più piccoli e indipendenti. Allo stesso tempo, non si può neanche escludere il rischio di fallimento improvviso da parte di rivenditori più grandi.

In linea generale, il nostro approccio assicurativo nei confronti del settore dei beni durevoli di consumo si conferma neutro. Adottiamo un approccio più positivo nel caso degli operatori più grandi, mentre prestiamo maggiore cautela nei confronti dei piccoli rivenditori indipendenti poiché molti hanno registrato una riduzione di fatturato e una contrazione dei margini di profitto negli ultimi due anni. Non va dimenticato, tuttavia, che anche i grandi operatori richiedono un’attenzione a causa della maggiore esposizione finanziaria a seguito delle acquisizioni e del tasso d’indebitamento più elevato prima dei picchi di vendita stagionali. In linea generale, ci concentriamo sull’elasticità del singolo acquirente in un contesto commerciale altamente competitivo, sulla qualità del mix di prodotti e dei canali di distribuzione e sulla gestione delle esigenze di capitale circolante.