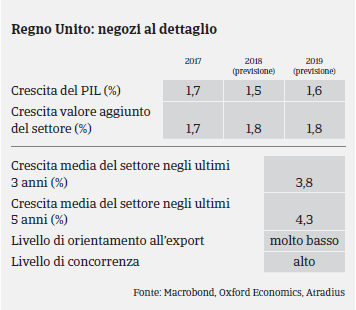

A causa delle condizioni commerciali più difficili i margini di profitto dei rivenditori si sono deteriorati nell'H2 del 2017 e un ulteriore calo è previsto per il 2018.

- Aumentano le sfide nel 2018

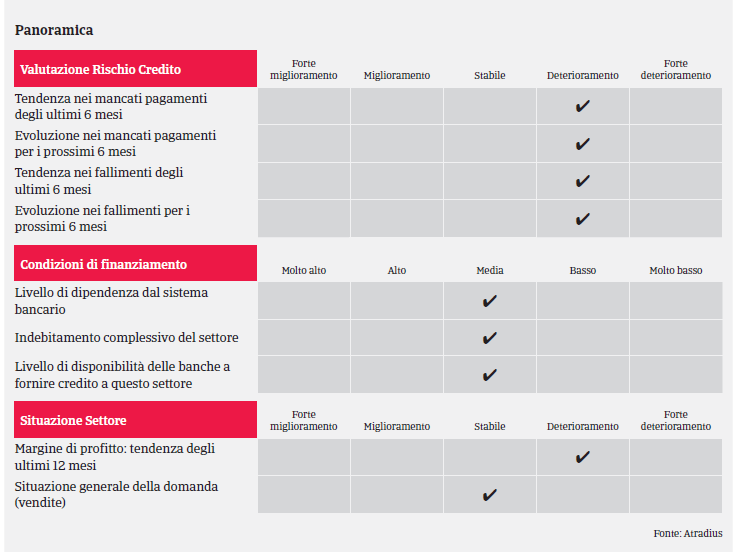

- I pagamenti richiedono in media 45-60 giorni

- Probabile ulteriore aumento dei casi d’insolvenza e di ritardi nei pagamenti

Benché la spesa al consumo sia stata il motore di crescita dell’economia britannica negli ultimi due anni, sostenuta dal tasso di occupazione relativamente elevato e dall’inflazione bassa, le prospettive per il 2018 per quanto riguarda il settore del retail non alimentare sembrano suggerire alcune sfide. Questa situazione è provocata dalla diminuzione della fiducia dei consumatori, dalla contrazione della spesa delle famiglie (si prevede soltanto un modesto aumento dell’1% quest’anno), dall’aumento dei prezzi al consumo e dalla riduzione del tasso di occupazione, uniti alla flessione dei salari reali.

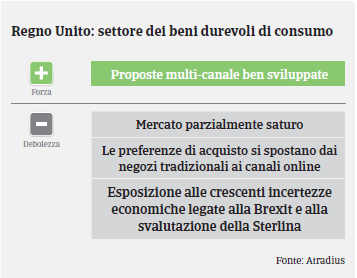

Questo andamento sfavorevole ha avuto inizio alla fine dello scorso anno: secondo uno studio condotto dal British Retail Consortium (BRC) e KPMG, nel periodo compreso tra settembre e novembre 2017 (che include il Black Friday) le vendite del retail non alimentare sono scese del 3,7% (a perimetro omogeneo), mentre tra novembre 2017 e gennaio 2018 la flessione è stata dello 0,6%. Nel medesimo periodo, le vendite online, che rappresentano circa il 15% della spesa al dettaglio, sono cresciute del 7% a discapito dei rivenditori tradizionali su strada. Tuttavia, il tasso di crescita delle vendite online è stato inferiore rispetto all’anno precedente, a dimostrazione che anche questo segmento ha registrato un rallentamento. Inoltre, a gennaio di quest’anno (un mese tradizionalmente favorevole per i rivenditori di prodotti di alta fascia), le vendite dei segmenti dell’arredamento e degli elettrodomestici sono state deludenti.

Alla luce delle difficili condizioni di mercato, non sorprende che i margini di profitto abbiano registrato una contrazione nel secondo semestre del 2017; un’ulteriore flessione è inoltre prevista anche quest’anno, soprattutto per quanto riguarda i commercianti tradizionali. La conseguenza è che un gran numero di operatori consolidati sta cercando di compensare la contrazione delle vendite offline con l’espansione dei canali di vendita online.

I pagamenti nel settore dei beni durevoli di consumo richiedono in media 45-60 giorni; nel secondo semestre del 2017 abbiamo notato un aumento significativo di notifiche di mancato pagamento e prevediamo che questo andamento sfavorevole prosegua anche quest’anno: infatti, il mercato britannico della vendita al dettaglio resta molto competitivo ma deve confrontarsi con il cambiamento delle abitudini di acquisto dei consumatori (ossia, maggiore attenzione al prezzo e quota crescente di vendite online) e con una minore spesa al consumo. Un altro fattore è rappresentato dalla debolezza della Sterlina, che rende gli acquisiti più costosi (in particolare nel caso dei prodotti di prezzo elevato e dell’arredamento) e l’aumento dei salari ridotto al minimo, il che rende più difficile trasferire l’aumento dei costi sui consumatori in un mercato altamente competitivo e in contrazione.

Il numero delle insolvenze dovrebbe aumentare di circa il 5% quest’anno, dopo l’aumento già registrato negli ultimi sei mesi. Il settore sta attraversando una fase di transizione, con le imprese che non riescono ad adattarsi alla domanda di beni online andando incontro a serie difficoltà. Il nostro approccio assicurativo nei confronti del segmento della vendita al dettaglio di beni durevoli di consumo continua ad oscillare tra neutro e restrittivo. Al momento, il settore degli elettrodomestici sembra mostrare una buona elasticità, ma non si può escludere un peggioramento in futuro. Poiché la contrazione delle vendite interessa principalmente i prodotti di prezzo elevato, i grandi operatori nel segmento dell’arredamento sono in crisi, mentre le imprese più piccole sono già divenute insolventi. Per quanto riguarda l’elettronica di consumo, il segmento della telefonia è in particolare difficoltà per l’assenza di innovazione, l’aumento della durata di vita dei dispositivi e le modifiche normative dell’UE in materia di roaming.

Continuiamo a monitorare regolarmente gli sviluppi nel settore attraverso uno stretto contatto con gli acquirenti, in particolare con le imprese che dipendono fortemente da materiali importati, che hanno un portafoglio ampio di punti vendita o livelli elevati d’indebitamento o i cui dati finanziari mostrano segnali di peggioramento. In linea generale, i rivenditori sono disponibili a condividere le informazioni finanziarie riservate e questo ci permette di prendere decisioni informate.