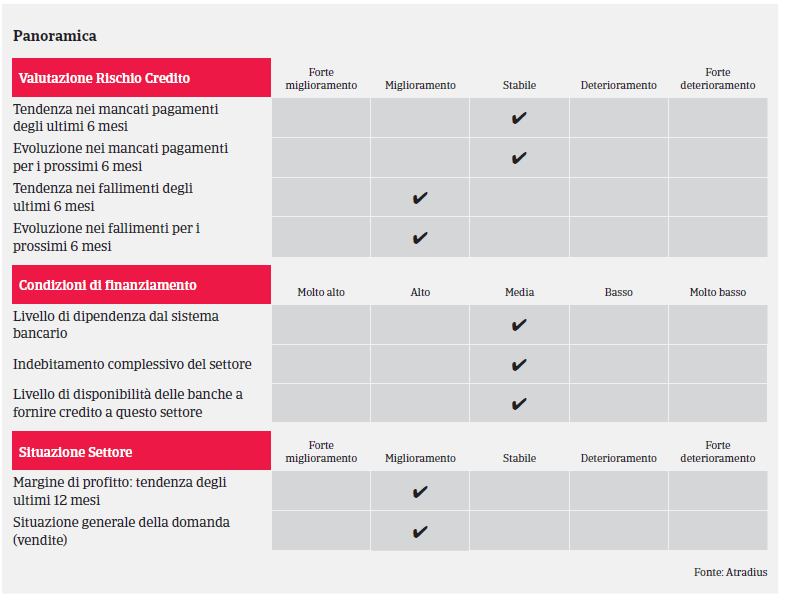

I margini di profitto delle imprese di macchinari sono rimbalzati nel 2016 e si prevede che migliorino ulteriormente, ma la concorrenza rimane forte nel mercato interno.

- Forte concorrenza nel mercato interno

- I pagamenti richiedono in media 100 giorni

- I casi d’insolvenza dovrebbero continuare a diminuire nel 2017

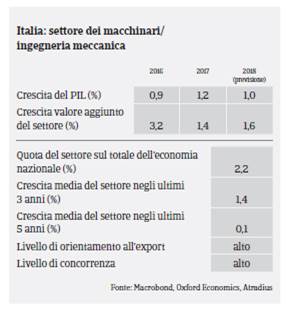

Il settore italiano dei macchinari/ingegneria meccanica ha dimostrato una buona elasticità durante la fase di crisi economica del 2008, grazie al suo orientamento all'export, all'alta specializzazione e ai prodotti a valore aggiunto nella meccanica di precisione. La crescita di valore del settore è stata di oltre il 3% nel 2016 e dovrebbe continuare ad aumentare nel 2017 e 2018 (circa +1,5% all'anno).

Come in passato, la concorrenza resta forte nel mercato interno, soprattutto per quanto riguarda le piccole e medie imprese di macchinari che dipendono dall'edilizia. Mentre la crescita degli investimenti in conto capitale nel mercato interno ha registrato una ripresa a partire dal 2016, la performance dei segmenti dell'edilizia e dei macchinari da strada è ancora frenata dalla lenta ripresa del settore edile italiano. Il settore dei macchinari per il movimento terra è fortemente dipendente dai lavori pubblici e deve quindi confrontarsi con la lentezza dei pagamenti da parte dei committenti pubblici. Allo stesso tempo, la domanda di macchinari per l'industria del petrolio e gas continua ad essere debole.

Al contrario, il segmento dei macchinari destinati alle attività produttive continua a beneficiare della crescita dell'export e dell'aumento della domanda da parte del mercato interno (settori automobilistico e alimentare). Le imprese più grandi e diversificate e le PMI, orientate all'export, dovrebbero registrare un miglioramento in termini di performance e generazione di flusso di cassa. Nel complesso, i margini di profitto delle imprese italiane di macchinari hanno registrato una ripresa nel 2016 e tale miglioramento dovrebbe proseguire anche quest’anno.

I pagamenti nel settore italiano dei macchinari richiedono in media 100 giorni. Il comportamento in materia di pagamenti si è mantenuto buono negli ultimi due anni, con un basso livello di ritardi. Negli ultimi 12 mesi il numero di notifiche di mancato pagamento è rimasto stabile e dovrebbe mantenersi basso anche nei prossimi mesi. Anche il numero d’insolvenze nel settore è relativamente basso. I casi d’insolvenza a carico delle imprese di macchinari dovrebbero ridursi ulteriormente nel 2017 di circa il 5%.

Il nostro approccio assicurativo si mantiene generalmente aperto, soprattutto nei confronti delle imprese più grandi e dei sotto-settori di nicchia orientati all'export (ad esempio, la meccanica di alta precisione): queste imprese mostrano generalmente una buona solidità finanziaria e un buon profilo di liquidità. Continuiamo invece ad adottare maggiore cautela verso le imprese che operano in settori ancora in crisi (ad esempio, l'edilizia) e che dipendono da committenti pubblici. Monitoriamo con attenzione le imprese produttrici di componenti per l'industria del petrolio e gas poiché, negli ultimi due anni, la riduzione dei prezzi dell’energia ha comportato una contrazione degli investimenti.

Documenti collegati

1.21MB PDF