Nonostante un calo nel 2017, il valore medio delle vendite B2B a credito in Italia (42,5%) è ancora superiore a quello registrato in Europa Occidentale (38,8%).

Dopo le dimissioni del Primo Ministro Renzi, a seguito del referendum costituzionale del dicembre 2016, l’Italia dovrebbe tornare alle urne tra la fine del 2017 e l'inizio del 2018. Le insolvenze commerciali sono diminuite del 7% nel 2016, ma per quest’anno, i tassi d’insolvenza dovrebbero mantenersi invariati. Possibili variazioni potrebbero dipendere dall’esito delle elezioni e da altri eventi nel calendario politico dell’Eurozona.

Vendite a credito

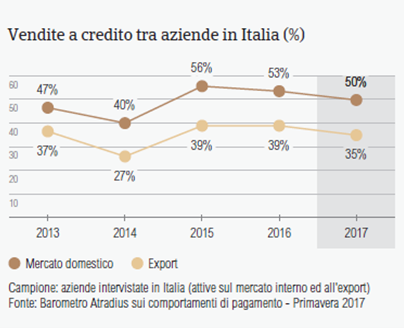

Rispetto al 2016, le vendite a credito tra aziende (B2B) in Italia hanno subito una flessione in termini percentuali, pur mantenendosi a un livello più elevato (42,5%) rispetto alla media dell’ Europa Occidentale (38,8%).

- In media, il 49,9% delle vendite tra aziende in Italia è effettuato a credito: si tratta di un dato molto al di sopra della media delle vendite a credito verso clienti esteri (35,2%).

- Come negli anni passati, ed in linea con i dati dell’indagine, le aziende fornitrici intervistate in Italia sembrano meno propense a vendere a credito alle aziende estere piuttosto che alle aziende che operano sul mercato domestico.

- In termini percentuali, le vendite a credito dei fornitori italiani intervistati sono superiori alla media per l’Europa Occidentale (mercato interno: 42,6%; estero: 35,1%).

- Rispetto al 2016 (mercato interno: 52,8%; estero: 38,7%), le vendite a credito effettuate dai fornitori italiani intervistati, sia sul mercato nazionale che su quello estero, sono diminuite di quasi tre punti percentuali. Questo dato potrebbe indicare che i fornitori italiani intervistati ritengano di essere maggiormente esposti al rischio di fallimento.

Fatture insolute clienti B2B (%)

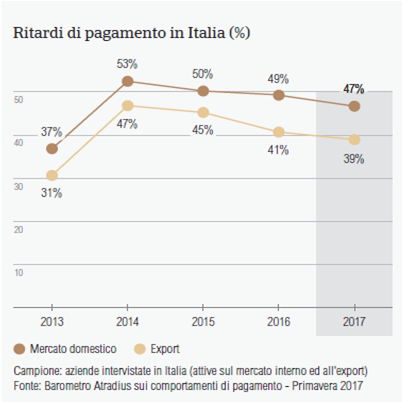

Nel 2017, la percentuale di fornitori italiani intervistati che ha riportato ritardi di pagamento su fatture commerciali è diminuita rispetto allo scorso anno. Parimenti, rispetto al 2016 ed in termini percentuali, è diminuito anche il valore totale delle fatture commerciali, rimaste insolute alla scadenza e relative a clienti nazionali ed esteri.

- L’ 86,6% dei fornitori intervistati in Italia (87,8% nell’Europa Occidentale) ha riferito ritardi di pagamento su fatture commerciali nel corso dell’ultimo anno.

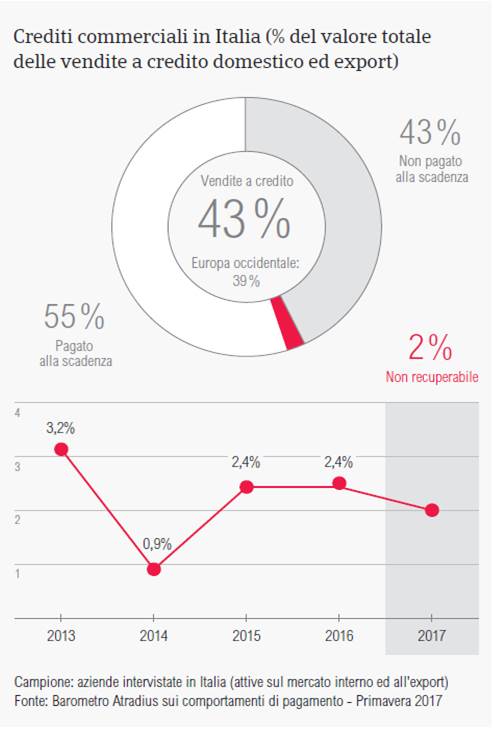

- In media, il 43% del valore totale delle fatture commerciali è risultato non pagato alla scadenza (41% in Europa Occidentale).

- Secondo gli intervistati in Italia, i ritardi di pagamento su fatture commerciali hanno riguardato, per la maggior parte, i clienti interni (47%). Ciò fa dell’Italia, insieme a Grecia (52%), Irlanda (51%) e Gran Bretagna (48%), uno dei Paesi dell’Europa Occidentale che presenta la percentuale più alta di fatture pagate in ritardo sul mercato nazionale.

- I ritardi di pagamento (interni ed esteri) hanno ovviamente inciso sul DSO (Days Sales Outstanding) segnalato dai fornitori italiani intervistati (nel 2017, in media 85 giorni, 3 giorni in più rispetto allo scorso anno). Si tratta di un dato ben al di sopra della media nell’Europa Occidentale (44 giorni) e potrebbe essere una conseguenza della scarsa efficacia nel recupero dei crediti di valore elevato.

- La maggior parte dei fornitori italiani intervistati (54,4%) non si aspetta, per quest’anno, variazioni relative al DSO, benché il 22,7% preveda un lieve aumento nei prossimi 12 mesi.

Durata dei pagamenti delle fatture commerciali (media giorni)

Pur essendo già tra le più lunghe a livello europeo, le dilazioni medie di pagamento concesse ai clienti dai fornitori intervistati in Italia si sono ulteriormente allungate nel 2017. Si allungano, parimenti, anche le tempistiche di pagamento delle fatture commerciali da parte dei clienti sul mercato interno.

- Nel 2017, le dilazioni medie di pagamento concesse dagli intervistati italiani ai clienti aziende si sono attestate a 50 giorni, due giorni in più rispetto al 2016 e ben al di sopra della media europea (32 giorni).

- Tra i paesi dell’Europa Occidentale oggetto dell’indagine, soltanto la Grecia (54 giorni) ha indicato dilazioni di pagamento più lunghe rispetto all’Italia. Questo dato potrebbe essere letto come un tentativo da parte delle aziende italiane di ovviare alle difficili condizioni di finanziamento del business.

- Sul mercato domestico, le dilazioni medie di pagamento concesse quest’anno ai clienti B2B si sono attestate su 56 giorni (più lunghe rispetto ai 52 giorni del 2016). Nonostante ciò, i clienti B2B hanno pagato le fatture, in media, 31 giorni dopo la scadenza, due giorni più tardi rispetto allo scorso anno.

- Si sono lievemente allungate anche le dilazioni di pagamento concesse ai clienti B2B all’estero (una media di 44 giorni rispetto a 43 giorni nel 2016). Contrariamente a quanto riscontrato sul mercato interno, i clienti B2B all’estero dei fornitori italiani intervistati hanno pagato le fatture più rapidamente (in media, 25 giorni dopo la scadenza).

- Gli intervistati in Italia riescono a incassare le fatture commerciali scadute decorsi 78 giorni data fattura (80 giorni nel 2016).

Motivazioni principali dei ritardi di pagamento

Tra i Paesi dell’Europa Occidentale oggetto dell’indagine, l’Italia ha registrato la percentuale più elevata di fornitori intervistati che ha indicato l’insufficiente liquidità quale motivazione principale per i ritardi di pagamento su fatture commerciali da parte dei clienti sul mercato interno.

- Il 77,6% dei fornitori italiani intervistati ha segnalato ritardi di pagamento da parte dei clienti interni causati dalla carenza di liquidità. Si tratta di una percentuale ben al di sopra della media dell’Europa Occidentale (52,6%). La seconda motivazione maggiormente indicata è la volontà del cliente di utilizzare le fatture in sospeso come fonte di finanziamento

alternativo (21,8%). - Anche nel caso dei clienti esteri, la motivazione principale per i ritardi di pagamento è stata individuata nell’insufficiente disponibilità di fondi (40,1%) e nella complessità delle procedure di pagamento (23%).

- A causa dei ritardi di pagamento dei clienti, il 34,0% delle aziende italiane intervistate ha dovuto ritardare i pagamenti ai propri fornitori, mentre il 19,8% è stato costretto ad adottare misure specifiche di correzione del flusso di cassa. In percentuale, il volume di fatture insolute segnalate dagli intervistati in Italia per quanto riguarda i clienti B2B sul mercato interno ed estero è più elevata rispetto alle medie per l’Europa Occidentale (rispettivamente, 19,8% e 18,0%).

- Per il 18,7% degli intervistati, i ritardi di pagamento hanno comportato perdite economiche. Si tratta di un dato quasi in linea con la media dell’indagine a livello europeo (15.3%).

Protezione della redditività dell’impresa

Il 21,9% dei fornitori italiani intervistati prevede di adottare misure di protezione aggiuntive per contrastare i potenziali effetti negativi conseguenti ai ritardi di pagamento causati dalla Brexit, dal rallentamento economico dell’Asia e dalla politica protezionista degli Stati Uniti.

Tra le misure di protezione contro il potenziale impatto di questi fattori, il 44,9% degli intervistati in Italia ha indicato l’intenzione di mantenere gli attuali strumenti di gestione del credito. Tuttavia, il 21,9% ha espresso l’intenzione di adottare misure di protezione aggiuntive: si tratta di una delle percentuali più elevate riscontrate tra tutti i Paesi dell’Europa Occidentale oggetto dell’indagine.

In linea con le risposte raccolte negli altri Paesi, le misure maggiormente citate sono il monitoraggio del rischio di credito degli acquirenti (29,6%) e la valutazione della loro affidabilità creditizia (29,3%).

Quale misura di protezione contro l’impatto della Brexit, gli intervistati italiani prevedono di verificare l’affidabilità creditizia degli acquirenti (26,9%) e di monitorarne con maggiore frequenza il rischio di credito (25,9%).

Le stesse misure sono indicate per quanto riguarda il protezionismo degli USA (monitoraggio del rischio di credito dell’acquirente: 35,6%; valutazione dell’affidabilità creditizia: 33,4%).

Le aziende fornitrici intervistate in Italia sembrano essere meno preoccupate delle conseguenze causate dal rallentamento economico in Asia e la percentuale che ha indicato l’adozione di misure specifiche in questo senso è stata inferiore.

Perdite su crediti commerciali

In percentuale, le perdite su crediti commerciali (2%) dichiarati dalle aziende fornitrici intervistate in Italia è tra le più alte in Europa Occidentale.

- Sul mercato interno, la percentuale di perdite su crediti (1,7%) è molto più elevata rispetto al dato relativo ai clienti esteri (0,3%). Il dato relativo alle perdite su crediti sul mercato nazionale è al di sopra della media per l’Europa Occidentale (1%), mentre il dato relativo ai clienti esteri è in linea con la media dell’indagine.

- La percentuale di perdite su crediti commerciali in Italia ha registrato una flessione rispetto allo scorso anno (mercato interno: 2%; estero: 0,4%).

- I settori dell’edilizia, dei beni durevoli di consumo, dell’elettronica e dei servizi hanno fatto registrare la percentuale più alta di perdite su crediti commerciali.

- Il fallimento del cliente (54%) e l’inefficacia delle procedure di recupero (37,7%) sono tra le motivazioni principali indicate dagli intervistati.

Comportamenti di pagamento per settore

Il 46% delle aziende fornitrici intervistate in Italia si aspetta un peggioramento dei comportamenti di pagamento da parte dei clienti su fatture commerciali nei prossimi 12 mesi.

- Rispetto alle dilazioni medie di pagamento a livello nazionale (50 giorni), le aziende fornitrici intervistate in Italia hanno concesso dilazioni più lunghe ai clienti dei seguenti settori: materiali da costruzione (81 giorni), macchinari e tessile (per entrambi, 65 giorni).

- Nel 2017 i termini di pagamento più brevi hanno riguardato i clienti interni ed esteri del settore agricolo (36 giorni).

- Pur avendo a disposizione due settimane in più per saldare le fatture, i clienti nel settore dei macchinari hanno fatto registrare i ritardi di pagamento più lunghi. Le motivazioni principali sono la mancanza di liquidità (indicata dal 95% degli intervistati) e l’utilizzo delle fatture in sospeso quale fonte di finanziamento alternativo (29%).

- Guardando al futuro, il 46% delle aziende fornitrici intervistate in Italia si attende un peggioramento dei comportamenti di pagamento su fatture commerciali da parte dei clienti nei prossimi 12 mesi. Si tratta di un dato significativamente più elevato rispetto al 26% della media dell’indagine.

- Solo il 11% delle aziende fornitrici intervistate in Italia ritiene che i comportamenti di pagamento dei clienti su fatture commerciali possa migliorare nei prossimi 12 mesi.