I miglioramenti nella performance aziendale e nel rischio di credito visti nel 2017 e le prospettive stabili per il 2018 hanno portato a un "upgrade" del rating delle prestazioni.

- La ripresa dovrebbe proseguire

- Il finanziamento bancario continua a rappresentare un problema

- I casi di ritardo e insolvenza dovrebbero mantenersi stabili

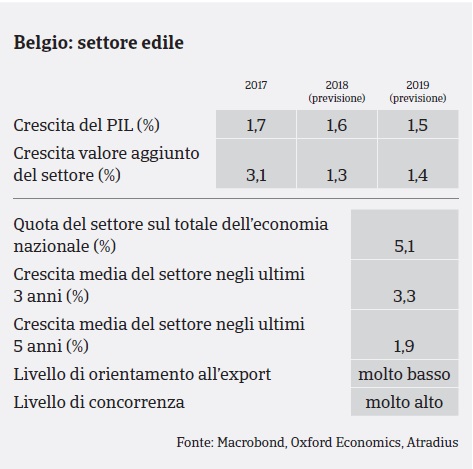

Nel 2017 il settore edile belga ha continuato a registrare una ripresa dopo il picco negativo registrato nel 2013. Il tasso di crescita in termini di valore aggiunto è stato del 3,1% nel 2017 ed è prevista una crescita dell’1,3 % per il 2018. I volumi di attività continuano a mostrare un andamento positivo e il settore ha anche approfittato della ripresa generale del settore edile olandese.

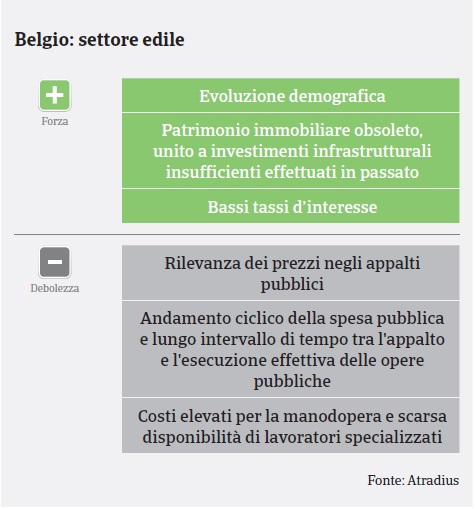

L'edilizia residenziale dovrebbe beneficiare dei bassi tassi d’interesse e dell'effetto anticipato dell'entrata in vigore dei requisiti di efficienza energetica E40 (S31). Le attività di edilizia residenziale mostrano una chiara propensione verso la costruzione di appartamenti rispetto alle unità abitative singole a causa della carenza di spazi, l'evoluzione demografica e l'orientamento degli investitori. Il governo regionale fiammingo sta attualmente rivedendo le imposte di registrazione sulle abitazioni esistenti e ciò potrebbe causare il rinvio dei progetti di ristrutturazione delle case più grandi.

Le attività dell'edilizia commerciale dovrebbero crescere in linea con il miglioramento del contesto economico. Le imprese attive nell'edilizia pubblica si sono mostrate in crisi negli ultimi due anni; tuttavia, nel 2017 questo segmento ha registrato un aumento degli ordini grazie anche alle opere infrastrutturali in vista delle elezioni comunali del prossimo ottobre. Benché non sia possibile escludere una nuova flessione delle attività di edilizia pubblica nel 2019, si spera che Aquafin e altre aziende di servizi mantengano un livello elevato d’investimenti. Le grandi opere infrastrutturali legate al progetto Oosterweel (volto a completare l'anello stradale di Anversa) dovrebbero contribuire a sostenere le attività in questo segmento.

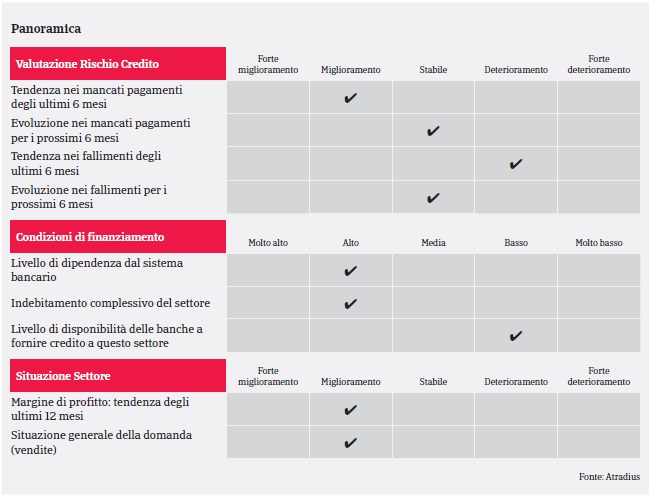

Pur mantenendosi bassi, i margini di profitto delle imprese edili hanno mostrato un lieve miglioramento nel 2017 e dovrebbero registrare un ulteriore aumento anche quest'anno. Grazie all'attuale fase di ripresa, rispetto al passato le imprese più grandi hanno minore margine di manovra nell'imporre prezzi più bassi e/o termini di pagamento più lunghi ai loro subappaltatori come forma di finanziamento a buon mercato. In questo momento il problema riguarda le grandi imprese che avevano negoziato gli ordini in portafoglio a prezzi più bassi per far fronte al momento di difficoltà.

Il tasso d’indebitamento del settore e la dipendenza dal finanziamento esterno restano elevati, mentre le banche sono piuttosto riluttanti a concedere prestiti alle imprese edili. Le esigenze di capitale circolante del settore sono molto elevate poiché in Belgio i pagamenti anticipati sono rari, mentre il processo di approvazione e pagamento da parte del governo è molto lento. In linea generale, i pagamenti nel settore tendono ad essere piuttosto lunghi ("60 giorni fine mese" è la prassi comune).

I comportamento di pagamento hanno visto una tendenza negativa negli ultimi due anni; tuttavia, il numero di notifiche di mancato pagamento del settore, benché più elevato rispetto ad altri comparti, ha registrato una flessione nel 2017 e dovrebbe mantenersi stabile quest'anno. I casi d’insolvenza nel settore edile sono cresciuti di oltre il 10% nel 2017 (+7,6% per quanto riguarda l'intero comparto industriale belga). Tuttavia, questo aumento significativo è stato principalmente causato dalle modifiche del sistema giuridico, soprattutto nella regione di Bruxelles. nel 2018 le insolvenze nel settore dovrebbero mantenersi stabili.

Il nostro approccio assicurativo è neutro (né aperto né eccessivamente restrittivo) per quanto riguarda tutti i sotto-settori. Per poter mantenere la nostra propensione al rischio, è necessario identificare le imprese/sotto-settori maggiormente in difficoltà e contattare gli acquirenti per valutarne i dati finanziari più recenti e le prospettive di business. Alla luce dei miglioramenti nelle performance aziendali e nel rischio di credito relativi al 2017 e le previsioni stabili per il 2018, abbiamo aggiornato il rating delle prestazioni del settore commerciale da "Cupo" a "Discreto".

Documenti collegati

901KB PDF