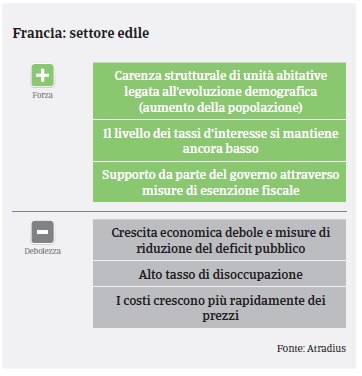

Il settore soffre ancora di una forte concorrenza con prezzi e redditività a un livello basso, mentre i principali operatori continuano a fare pressione sui subappaltatori.

- Rallentamento della crescita nel 2018

- I casi d’insolvenza si riducono, ma il livello è ancora elevato

- L'accesso al finanziamento per i piccoli operatori continua a rappresentare un problema

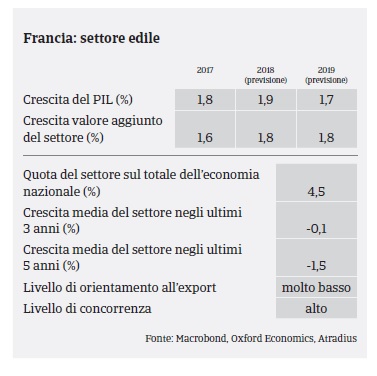

La ripresa del settore edile francese osservata nel 2016 ha registrato un'accelerazione lo scorso anno: secondo l'Associazione francese dei costruttori (FFB), nel 2017 le attività del settore sono cresciute del 4,7% in volume, dopo l’aumento dell'1,9% nel 2016. La crescita è stata sostenuta dalla costruzione di nuovi edifici residenziali: lo scorso settembre, i nuovi progetti avviati prevedevano 414.000 unità abitative nell'arco di 12 mesi rispetto alle 380.000 del dicembre 2016. Questo andamento positivo è stato legato soprattutto alle misure di esenzione fiscale volte a stimolare gli investimenti immobiliari e a supportare l'acquisto delle prime case.

Nel 2018 la crescita delle attività di costruzione dovrebbe rallentare al 2,4%, poiché svanirà l’effetto dell’esenzione fiscale. Allo stesso tempo, l'aumento dei prezzi degli immobili avrà un effetto sul potere d'acquisto delle famiglie, nonostante i tassi d’interesse bassi. Il segmento delle ristrutturazioni dovrebbe mantenersi stabile, mentre le attività del settore dell'edilizia pubblica continueranno ad essere limitate a causa dei vincoli di spesa del bilancio statale. Tuttavia, le imprese del settore edile francese sembrano oggi più ottimiste rispetto al passato poiché i fatturati stanno crescendo, il tasso di occupazione sta aumentando, il flusso di ordini sta registrando una ripresa e il tasso di utilizzo della capacità produttiva continua ad essere superiore alla media a lungo termine.

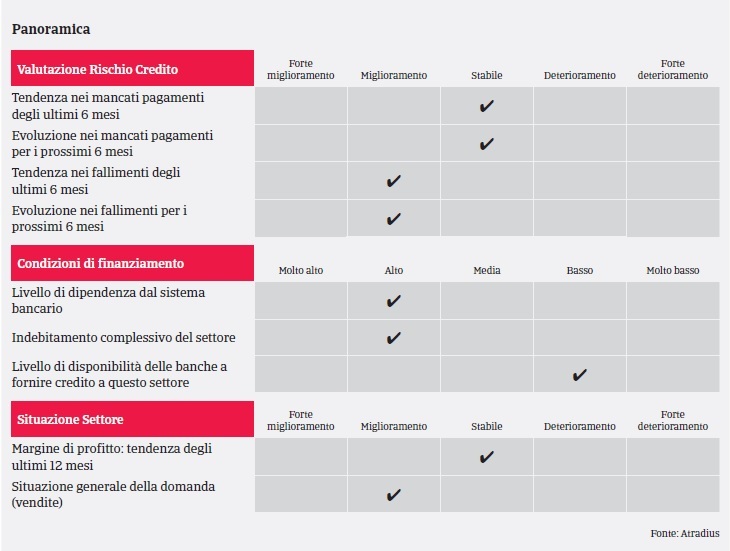

Nonostante l'attuale ripresa, l'edilizia continua a risentire della forte concorrenza, con prezzi e redditività ancora a un livello basso. I margini di profitto di molte imprese non hanno ancora beneficiato della fase di ripresa, mentre gli operatori più grandi continuano a esercitare pressione sui subfornitori. Inoltre, le banche mantengono un approccio molto restrittivo nella concessione di prestiti al settore edile e l'accesso al credito a breve termine resta difficile. A causa delle attuali difficoltà di accesso al finanziamento in un periodo di ripresa in cui gli acquirenti devono poter finanziare la loro crescita, la gestione della liquidità resta uno dei problemi principali per molte piccole imprese del settore.

Dopo la diminuzione registrata nel 2016, lo scorso anno il numero di notifiche di mancato pagamento si è mantenuto stabile, e quindi a un livello elevato, e non è prevista una flessione significativa nel 2018. La nota positiva è rappresentata dal fatto che il numero delle insolvenze nel settore ha continuato a scendere nel 2017 (-12% rispetto all'anno precedente tra gennaio e settembre del 2017). Questo andamento positivo dovrebbe proseguire anche quest'anno, con una riduzione delle insolvenze di circa il 7%. Tuttavia, rispetto ad altri comparti industriali, si prevede che la percentuale di insolvenze e ritardi nel settore si mantenga elevata.

Nonostante l'attuale ripresa, il nostro approccio assicurativo resta prudente, anche se continuiamo a valutare la concessione di copertura laddove vi siano condizioni favorevoli. In questi casi, monitoriamo con attenzione gli acquirenti in modo da anticipare eventuali rischi per i nostri clienti. Continuiamo a monitorare il segmento dell'edilizia pubblica a causa della debolezza della domanda e le forti disparità a livello regionale. Nonostante la modesta ripresa nel 2017 e le previsioni stabili per il 2018, continuiamo a mostrare prudenza nei confronti del segmento delle opere di finitura (lavori di isolamento, intonacatura, installazione di infissi, tubature, copertura di tetti).

Monitoriamo con attenzione anche i grossisti di materiali da costruzione che lo scorso anno si sono mostrati in difficoltà a causa della concorrenza in questo segmento che ha messo sotto pressione i prezzi di vendita.

Prestiamo particolare attenzione alla situazione di cassa e ai prestiti a disposizione degli acquirenti, soprattutto nel caso delle piccole e medie imprese. Prendiamo in esame diversi indicatori finanziari, quali livello di attività, margini e capacità di finanziare il fabbisogno di capitale circolante. Costi finanziari elevati sono un segnale di una potenziale pressione sul flusso di cassa. Cerchiamo anche di valutare la capacità delle imprese di gestire progetti più importanti poiché notiamo spesso che le imprese più piccole non sono in grado di far fronte alle difficoltà finanziarie causate da scarsa competenza nella determinazione dei prezzi e nell'allocazione delle risorse.

Documenti collegati

901KB PDF