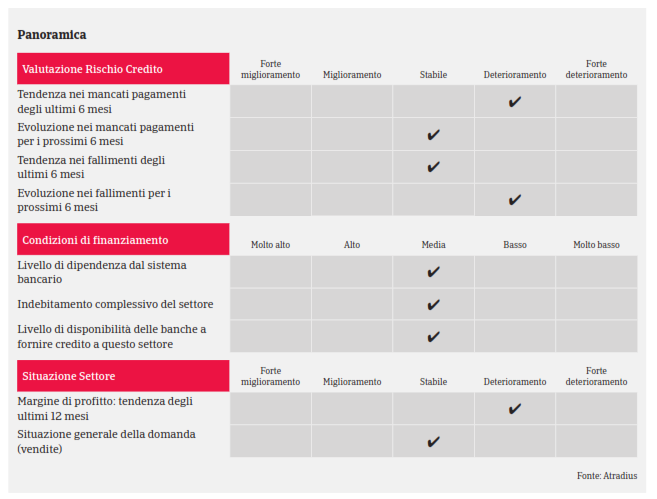

La crescita ICT sta rallentando, e in alcuni segmenti si registrano richieste di allungamento dei termini di dilazione oltre a ritardi dei pagamenti, che sono aumentate dopo la fine del 2015.

- Rallentamento della crescita delle vendite sul mercato interno

- Sfide crescenti per produttori e rivenditori

- Probabile aumento dei casi d’insolvenza in alcuni segmenti

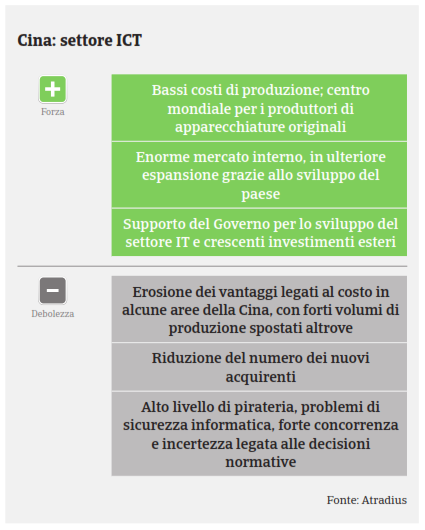

La Cina è al tempo stesso il principale importatore ed esportatore di prodotti di elettronica di consumo. L’ampia disponibilità di manodopera a basso costo e d’incentivi alla produzione ha determinato una forte dipendenza dalle importazioni di prodotti hi-tech, che vengono poi assemblati, incorporati in prodotti finali e quindi esportati. In termini assoluti, la Cina contribuisce per oltre il 30% all’export mondiale di prodotti di elettronica di consumo, mentre la percentuale delle esportazioni nazionali è pari a quasi il 25%.

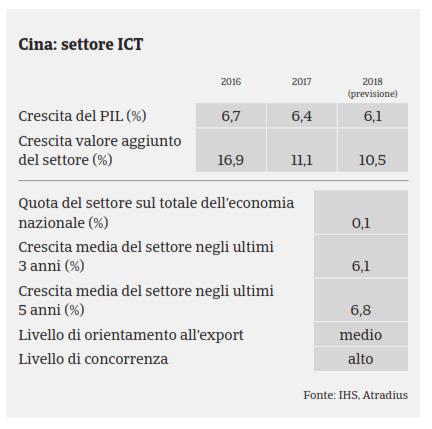

Secondo l’Osservatorio europeo EITO, la crescita delle vendite ICT in Cina ha registrato un rallentamento, scendendo dal 7,3% nel 2015 al 3,0% nel 2016. Per il 2017 si prevede una crescita del 2,4%. Il rallentamento è causato dalla contrazione del tasso di crescita della Cina, dalla crescente incertezza economica, dalla maggiore penetrazione di mercato e dalla concorrenza sui prezzi. La riduzione delle vendite di PC e tablet e il rallentamento nel segmento degli smartphone sono stati compensati grazie alle innovazioni tecnologiche quali cloud computing, big data e Internet delle cose. La continua espansione di queste tecnologie emergenti dovrebbe favorire la crescita a medio termine del mercato, insieme all’aumento del reddito disponibile, alla modernizzazione delle imprese e al supporto del Governo per l’industria IT.

Nonostante l’attuale crescita, il mercato cinese dell’ICT si trova ad affrontare sempre maggiori difficoltà: i produttori del settore devono confrontarsi con una concorrenza più agguerrita, dovuta al gran numero di imprese cinesi apparse sul mercato negli ultimi 10 anni, con una conseguente guerra dei prezzi. Allo stesso tempo, questo segmento è fortemente esposto alle oscillazioni del prezzo del metallo e del petrolio. Un altro elemento critico è l’aumento dei costi per la manodopera, provocato dalla continua crescita dei salari minimi in diverse province della Cina. Molti stabilimenti di produzione del settore ICT si trovano in difficoltà nel reperire il personale necessario.

Per quanto riguarda la distribuzione/vendita al dettaglio, il segmento sta facendo registrare un’estensione dei termini di pagamento e un aumento delle fatture insolute sin dalla fine del 2015. La concorrenza da parte delle vendite online si sta facendo sempre più serrata poiché questi rivenditori possono offrire prezzi competitivi consentendo ai consumatori di acquistare comodamente da casa; al contrario, i negozi tradizionali su strada sono in crisi a causa dei costi di logistica e stoccaggio. In questa fase di contrazione del mercato, vi è il rischio che, alcuni operatori potrebbero fare affidamento su pochi grandi ordini per poi ritrovarsi fuori dal mercato.

I rivenditori focalizzati sul commercio di marchi esteri stanno subendo una crescente pressione poiché il Governo cinese favorisce i marchi locali nell’ottica di una strategia di sicurezza informatica nazionale: ciò significa che queste imprese potrebbero essere ostacolate nella loro partecipazione a progetti sponsorizzati dal Governo.

Al momento, il nostro approccio assicurativo si mantiene generalmente positivo nei confronti dei grandi produttori e dei distributori regionali e nazionali, mentre adottiamo maggiore prudenza per quanto riguarda gli integratori di sistemi e i rivenditori online, che operano in un contesto altamente competitivo e mostrano spesso una situazione finanziaria meno solida. Prestiamo particolare attenzione ai distributori privati che operano soltanto con uno o due marchi poiché il mercato ICT è in rapido cambiamento; inoltre, queste imprese sono esposte a rischi elevati a causa dell’alta concentrazione dei portafogli di prodotto. In tutti questi segmenti prevediamo un aumento dei casi d’insolvenza nel 2017.

La trasparenza continua ad essere uno dei problemi principali del settore cinese dell’ICT poiché la proprietà delle imprese e la struttura dei gruppi non è sempre evidente e i dati finanziari sono a volte discordanti. Le banche fanno spesso ricorso a garanzie incrociate nella concessione di prestiti al settore e ciò implica un potenziale “effetto domino” in caso di problemi di liquidità di un’impresa. Allo stesso tempo, le iniziative del Governo (ad esempio, le campagne anti-corruzione) possono complicare ulteriormente le valutazioni dei rischi.

Documenti collegati

819KB PDF