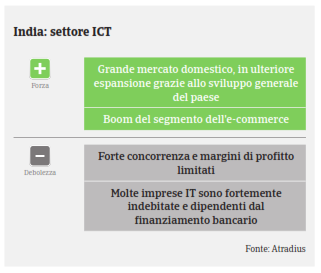

Nonostante i tassi di crescita robusti, la pressione sui prezzi e le importazioni a buon mercato sono le sfide chiave nel mercato ICT nazionale, soprattutto per i distributori più piccoli.

- Ancora i tassi di crescita più alti a livello internazionale

- Quota elevata del volume di export dell’India

- Molte difficoltà per le imprese più piccole

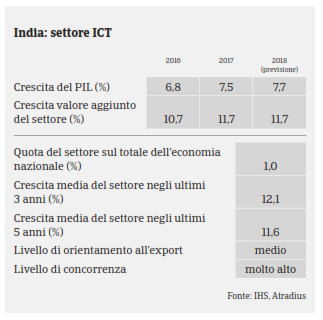

L’industria dell’IT e dei servizi ITES (IT-Enabled Services) è stata uno dei motori della crescita economica dell’India, contribuendo ad oltre il 9% del PIL del paese nel 2016. Nel complesso, l’industria occupa circa 3,7 milioni di persone in 16.000 aziende e la quota dell’IT sull’export totale dei servizi è pari ad oltre il 45%.

Secondo l’Osservatorio europeo EITO, la crescita delle vendite ICT in India ha subito un rallentamento passando dall’11,9% nel 2015 al 4,7% nel 2016. Nel 2017 si prevede una crescita del 5,2%. A livello mondiale, il mercato indiano dell’ICT continua a registrare i tassi di crescita più alti.

L’industria indiana dell’IT dovrebbe aver toccato i 160 miliardi di Dollari nel 2016. Il segmento dei servizi IT rappresenta il 47% dell’intero comparto, seguito dal Business Process Management/BPM (18%), da ingegneria, ricerca e sviluppo (ER&D) e pacchetti software (16%) e dall’hardware (8%). Nel 2016 il mercato dell’e-commerce è stato stimato in 17 miliardi di Dollari, con una crescita del 21% rispetto all’anno precedente. Il mercato indiano dell’hardware ha toccato i 18,25 miliardi di Dollari nell’anno finanziario 2015/2016, grazie soprattutto al buon andamento delle vendite di tablet, smartphone, notebook e stampanti. I principali fattori di crescita sono il miglioramento degli indicatori economici, la crescita del reddito disponibile, la penetrazione nei mercati rurali, le città di 2° e 3° fascia, il marketing online e digitale, il boom dell’e-commerce e le iniziative di riforma del settore da parte del Governo. Entro il 2020 il fatturato totale del settore IT/BPM dell’India dovrebbe ammontare a 200/225 miliardi di Dollari, portandosi poi a 250/400 miliardi nel 2025.

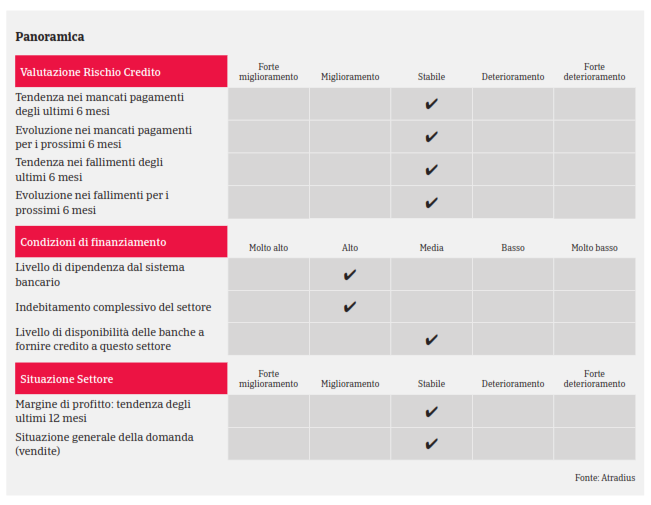

Tuttavia, nonostante la solida crescita, alcuni fattori quali forte concorrenza, pressione sui prezzi e importazioni a basso costo continuano ad avere un impatto sul mercato interno, in particolare per quanto riguarda i piccoli rivenditori e distributori del settore. Si tratta per lo più di imprese di proprietà/in partnership che operano con margini di profitto molto bassi e che hanno spesso problemi di liquidità e solvibilità. Nel 2016 il segmento dei distributori IT ha fatto registrare un aumento delle notifiche di mancato pagamento e delle richieste di risarcimento.

Il nostro approccio assicurativo è generalmente aperto nei con- fronti dei distributori più grandi, delle imprese di servizi software/hardware e degli operatori quotati in Borsa o di proprietà di gruppi consolidati. Adottiamo invece maggiore prudenza nei confronti del segmento dei distributori IT e delle piccole imprese private che non hanno l’obbligo di presentazione dei bilanci annuali presso il ROC (Registrar of Companies) e che sono spesso riluttanti a condividere con terzi i propri dati finanziari.

In fase di sottoscrizione, prendiamo in considerazione lo storico delle transazioni, il profilo del cliente e le capacità di gestione dei crediti dei singoli acquirenti.

Documenti collegati

819KB PDF