Nonostante i prezzi più alti, i livelli del debito continuano ad aumentare in molti esportatori di energia. Ora non c'è tempo per l'autocompiacimento.

Sintesi

- Nonostante l'adozione di misure senza precedenti per ridurre la loro dipendenza dal petrolio/gas, alcuni paesi restano fortemente dipendenti da questo settore. Tuttavia, il senso di urgenza nei confronti delle riforme sta attenuandosi a causa del miglioramento dei prezzi.

- A dispetto dei chiari orientamenti politici verso la decarbonizzazione del mix energetico, la rapida crescita della popolazione e dell'economia, soprattutto in Asia, dovrebbe far aumentare la pressione sui prezzi del petrolio/gas da qui al 2025. I rischi in materia di prezzi sono al ribasso dato che la transizione energetica potrebbe avvenire più rapidamente del previsto.

- Prezzi più alti rappresenterebbero indubbiamente una boccata di ossigeno per questi paesi vulnerabili. Basandoci su un'analisi di scenario, prevediamo che i debiti gemelli in tutti i paesi vulnerabili vedranno una riduzione tra il 2018 e il 2025. Tuttavia, i livelli di debito pubblico dovrebbero continuare a salire in molti paesi. Il Bahrein sembra essere il paese più vulnerabile, a causa del suo debito pubblico elevato e in crescita, e delle limitate riserve per mitigare la volatilità a breve termine.

- Riteniamo quindi che non sia ancora il momento di festeggiare: nonostante l'aumento dei prezzi, i deficit saranno presto troppo costosi da finanziare e i livelli di debito pubblico resteranno elevati, o persino in crescita, in alcuni paesi.

Scarsi progressi nella riduzione delle vulnerabilità

Nonostante gli oltre tre anni di prezzi bassi delle materie prime, la dipendenza dai settori legati al petrolio/gas che riguarda la maggior parte dei principali paesi esportatori, non ha registrato un calo significativo. La lieve attenuazione riscontrata in alcuni paesi è probabilmente imputabile agli effetti dei prezzi piuttosto che alle riforme. Il processo di diversificazione economica sta dunque avanzando molto lentamente. In questo studio, ci concentriamo sul Consiglio di Cooperazione del Golfo (CCG), un gruppo di paesi nel Golfo Persico dipendenti dal settore energetico.

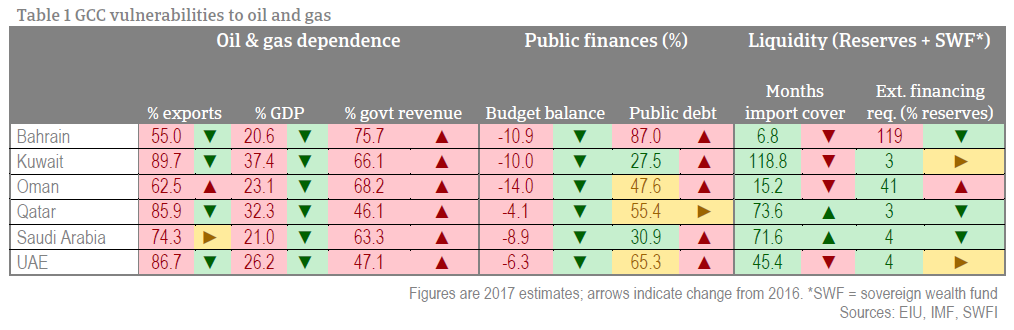

La Tabella 1 mostra una panoramica della vulnerabilità del CCG nei confronti dei prezzi del petrolio/gas. Questo gruppo di paesi spicca per la sua generale dipendenza sotto ogni aspetto dell’economia. Il 76% dell'export del CCG è legato al petrolio/gas e il 61% delle entrate statali deriva da queste attività. Inoltre, il settore del petrolio/gas contribuisce in media al 27% del PIL. Per quanto riguarda questi tre indicatori, tutti i sei paesi membri del CCG sono evidenziati in rosso, a dimostrazione della loro elevata vulnerabilità.

Dal punto di vista delle finanze pubbliche, la maggior parte di questi esportatori mostra ancora ampi deficit di bilancio e livelli crescenti di debito pubblico (ad eccezione del Qatar il cui debito pubblico dovrebbe mantenersi stabile nel 2017). Nell'ottica di ridurre la dipendenza dalle entrate energetiche, molti governi hanno tagliato i sussidi al settore e ridotto la spesa in conto capitale, il che ha determinato la contrazione dei deficit di bilancio. Questi sforzi, tuttavia, non hanno avuto un impatto sulla quota totale delle entrate statali, che al contrario ha registrato una crescita in tutti i paesi.

Nel complesso, rispetto a molti altri esportatori vulnerabili di energia, quali Ecuador e Congo, i paesi del CCG dispongono generalmente di sufficiente liquidità per mitigare i rischi associati alla volatilità a breve termine dei prezzi. Tuttavia, il recente passato di calo dei prezzi del petrolio ha eroso alcune di queste riserve dato che i paesi hanno dovuto attingere ai loro Fondi Sovrani per finanziare i deficit. Inoltre, le riserve sono state anche utilizzate per proteggere l'ancoraggio della valuta nei paesi del CCG, mentre il Qatar vi ha fatto ricorso per contrastare la fuga di capitali seguita al boicottaggio regionale.

I paesi del CCG hanno avviato dei piani di sviluppo nazionale volti a diversificare le loro economie e ridurre la dipendenza dagli idrocarburi, ma si tratta di un processo molto graduale. A breve termine, la dipendenza dalle materie prime resterà elevata e la recente ripresa dei prezzi dopo il minimo storico ha attenuato il senso di urgenza nei confronti delle riforme. Il malcontento sociale, unito all'austerità fiscale e alla bassa crescita economica, sta già spingendo alcuni governi a riconsiderare le loro politiche nell'ottica di stimolare la crescita a breve termine.

L'attuale contesto, che vede un'ampia disponibilità di finanziamento a basso costo, consente un facile accesso ai fondi sui mercati internazionali dei capitali per finanziare i deficit, il che riduce ulteriormente il senso di urgenza nei confronti dell'austerità fiscale. Tuttavia, i tassi di interesse continuano a salire, al pari dei costi del servizio del debito, e ciò fa aumentare i rischi di finanziamento durante il periodo preso in esame. Si tratta di un fattore particolarmente allarmante per quanto riguarda i paesi che hanno già registrato un'erosione significativa delle loro riserve finanziarie.

Previsioni per il settore del petrolio/gas - evoluzione del mix energetico globale

Nonostante gli scarsi progressi fatti per ridurre la dipendenza energetica dei paesi del CCG e a livello globale, le prospettive favorevoli in materia di prezzi dell'energia lasciano spazio a un cauto ottimismo. Tuttavia, da qui al 2025 i prezzi del petrolio/gas dovrebbero mantenersi significativamente al di sotto dei livelli registrati all'inizio del 2010. Ciò è dovuto in gran parte alla trasformazione in corso per quanto riguarda il mix energetico.

Low-carbon energy sources – like renewables, natural gas and, to a lesser extent, nuclear – are rapidly gaining ground. Heavy investment is improving the technology and bringing down costs. China’s energy revolution to address air pollution and invest heavily in renewables is supporting this and is offsetting some demand growth for conventional energy sources. On the supply side, the US energy sector has demonstrated remarkable resilience and its shale revolution continues to surprise to the upside.

Le fonti di energia a basso tenore di carbonio - tra cui le energie rinnovabili, il gas naturale e, in misura minore, l'energia nucleare - stanno guadagnando rapidamente terreno. I forti investimenti stanno consentendo di migliorare le tecnologie e di ridurre i costi. La rivoluzione energetica avviata dalla Cina per ridurre l'inquinamento atmosferico e investire pesantemente nelle fonti rinnovabili sta contribuendo a questo processo, frenando in parte la crescita della domanda per le fonti energetiche convenzionali. Dal punto di vista dell'offerta, il settore energetico degli Stati Uniti ha dimostrato una buona elasticità e la sua rivoluzione del gas di scisto continua a dimostrarsi più efficace del previsto.

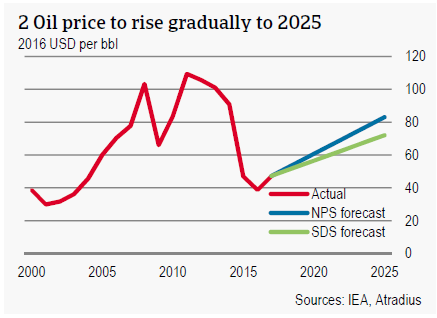

Tutte queste tendenze fanno aumentare la pressione sui prezzi del petrolio poiché la maggiore efficacia delle politiche energetiche e governative determina la contrazione della domanda di combustibili fossili a fronte di un persistente eccesso di capacità. Tuttavia, i prezzi dovrebbero tornare a salire tra il 2018 e il 2025 grazie all'aumento della domanda di energia, che negli ultimi anni è stata superiore al previsto e dovrebbe mantenersi stabile quest'anno sulla scia del solido andamento dell'economia globale. La forte crescita del PIL e della popolazione, soprattutto in Asia, dovrebbe continuare a sostenere la domanda di energia da qui al 2025 e, pur se parzialmente compensata dalle suddette variazioni in termini di mix energetico, sarà sufficiente a spingere i prezzi verso l'alto.

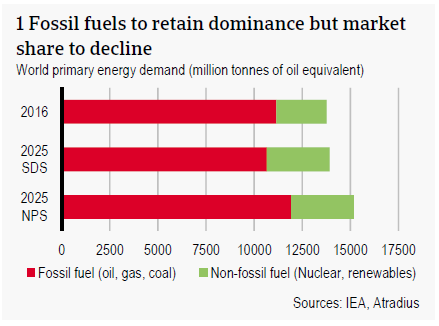

È in questo contesto che abbiamo elaborato le nostre previsioni basandoci sullo "Scenario Nuove Politiche", presentato dall'Agenzia Internazionale per l'Energia (AIE) nel suo "World Energy Outlook 2017" e che delinea la traiettoria che il sistema energetico seguirebbe in base alle politiche esistenti e a quelle annunciate. La prevista crescita del 25% dell'energia nucleare e delle fonti rinnovabili sarà tuttavia insufficiente per rispondere alla maggiore domanda da parte dei mercati emergenti e offre prospettive migliori per le industrie del petrolio/gas la cui produzione dovrebbe aumentare del 7%. In risposta alla domanda crescente, i prezzi di petrolio e gas dovrebbero portarsi a 83 Dollari al barile (al tasso reale 2016 del Dollaro).

Uno scenario alternativo proposto dall'AIE è lo "Scenario Sviluppo Sostenibile": si tratta di uno scenario ben più ambizioso volto al conseguimento degli obiettivi ambientali e di accesso universale all'elettricità in linea con gli obiettivi di sviluppo sostenibile dell'ONU e che suggerisce una stagnazione della domanda di energia. Questo scenario richiede un'azione politica più incisiva da parte dei governi e investimenti superiori del 15% rispetto allo Scenario Nuove Politiche. Anche se pensiamo che in questo momento si tratti di uno scenario irrealisticamente ottimista, abbiamo adottato lo Scenario Sviluppo Sostenibile quale ipotesi alternativa dato che i prezzi più bassi per l'energia avrebbero un peso sulle finanze pubbliche dei paesi esportatori in assenza di un'efficace diversificazione.

Nello Scenario Sviluppo Sostenibile, i combustibili non fossili vedrebbero una crescita del 25% dal 2016 al 2025, ma la domanda globale salirebbe soltanto dell'1%. La domanda di petrolio e gas registrerebbe una flessione di circa il 4% e il prezzo per barile di Brent toccherebbe soltanto i 72 Dollari da qui al 2025. In entrambi gli scenari, i prezzi di petrolio e gas dovrebbero mantenersi ben al di sopra dei livelli registrati tra il 2014 e il 2017.

Prospettive in miglioramento, ma i livelli di debito continuano a salire

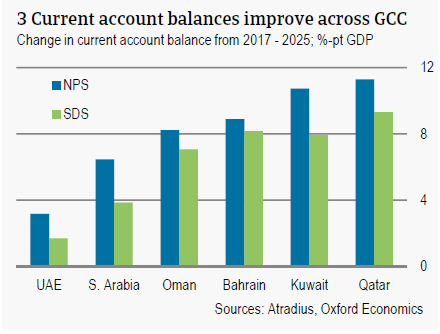

L'aumento dei prezzi rappresenterà una boccata di ossigeno per i paesi esportatori di petrolio/gas, con un impatto positivo sulle loro finanze ed economie. Per valutare questo impatto, abbiamo condotto un'analisi di scenario incentrata specificatamente sui paesi membri del Consiglio di Cooperazione del Golfo (CCG). Utilizzando il modello economico globale di Oxford Economics, abbiamo preso in considerazione gli andamenti dei prezzi del petrolio (Brent) e del gas (Henry Hub, GNL giapponese e Mare del Nord), senza formulare ulteriori supposizioni. L'analisi è focalizzata sugli effetti immediati e non tiene in considerazione gli effetti di retroazione dei prezzi imposti per il petrolio/gas.

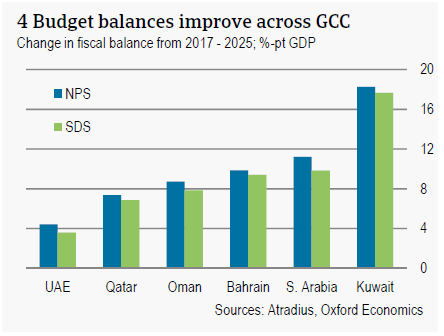

Poiché entrambi gli scenari prevedono prezzi sostanzialmente più alti per il petrolio/gas rispetto agli anni passati, i saldi di bilancio e delle partite correnti mostrano un generale miglioramento (si vedano le figure 3 e 4). Si tratta di un miglioramento particolarmente evidente nel caso dei paesi del Medio Oriente e più marcato nello Scenario Nuove Politiche.

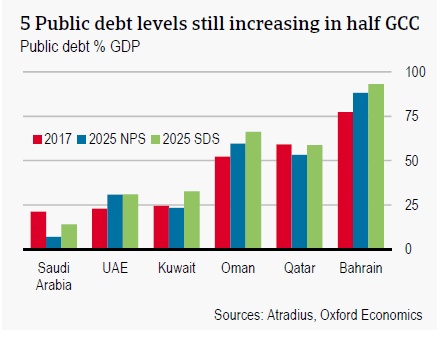

Al contrario, i risultati non sono uniformi in termini di rapporto debito/PIL dato che la metà di questi paesi mostra un aumento dei livelli di debito, anche nel caso dello Scenario Nuove Politiche. Ciò suggerisce la necessità per questi paesi di adottare ulteriori misure di sostegno delle loro finanze a dispetto delle prospettive più favorevoli in termini di prezzi, in particolare per quanto riguarda il Bahrein, il cui livello di debito pubblico si porterà intorno al 90% del PIL nel 2025. La posizione di liquidità del Bahrein è altrettanto debole ed espone il paese alle oscillazioni dei prezzi a breve e medio termine.

Una boccata di ossigeno, ma non è il momento di festeggiare

Nonostante la trasformazione del mix energetico a favore delle fonti rinnovabili e di una maggiore efficienza, la solida domanda da parte delle economie emergenti continuerà a spingere i prezzi verso l'alto, da qui al 2025. Pur trattandosi di una boccata di ossigeno per molti esportatori, la mancata diversificazione dagli idrocarburi continuerà ad esporre questi paesi alle oscillazioni dei prezzi.

Ad oggi, i paesi del CCG hanno avviato importanti misure per ridurre la loro dipendenza da questo settore, ma si tratta di un processo lento e faticoso. Nonostante i miglioramenti dei deficit di bilancio e delle partite correnti, e a dispetto delle prospettive positive, il finanziamento per questi paesi dovrebbe farsi più difficile. In linea generale, le riserve sono al momento sufficienti per soddisfare i requisiti di finanziamento e le condizioni finanziarie globali sono estremamente favorevoli. Tuttavia, la riduzione delle riserve e i costi maggiori del credito potrebbero far aumentare i rischi di finanziamento nel corso del periodo preso in esame, soprattutto alla luce del fatto che i livelli di debito pubblico continuano a salire. È evidente che la semplice prospettiva di un aumento dei prezzi non deve indurre nei paesi esportatori di energia un sentimento di autocompiacimento.

Infine, la trasformazione del mix energetico suggerisce solide opportunità di crescita nelle fonti rinnovabili a fronte del calo della domanda di combustibili fossili. Tenuto conto che le innovazioni tecnologiche sono difficili da prevedere, questa transizione potrebbe avvenire più rapidamente del previsto. Gli esportatori di energia devono continuare a prepararsi per poter affrontare questa trasformazione del mix energetico.