Nonostante l'ulteriore crescita, la Polonia è suscettibile di un potenziale fine del recupero dell'Eurozona. Politiche economiche sfavorevoli potrebbero influenzare il sentiment degli investitori.

Situazione Politica

Capo di Stato: Presidente Andrzej Duda (da Agosto 2015)

Capo del Governo: Primo Ministro Beata Szydlo (da Novembre 2015)

Popolazione: 38,3 milioni

Iniziative controverse avviate dalla nuova amministrazione

Il partito nazional-conservatore Diritto e Giustizia (PiS) si è affermato nelle elezioni dell’ottobre 2015, conquistando 235 dei 460 seggi parlamentari. Poco dopo il suo insediamento, la nuova amministrazione PiS ha avviato alcune controverse iniziative politiche, quali l’assunzione del controllo diretto dei canali radiotelevisivi statali e dei servizi di sicurezza, e l’epurazione dei direttori delle imprese statali. Una questione importante è rappresentata dai tentativi di frenare l’indipendenza della magistratura imponendo un controllo politico sui tribunali e sulla nomina dei giudici.

Ciò ha scatenato manifestazioni di massa nel paese stesso, mentre la Commissione europea ha ripetutamente avvertito il governo polacco che tali iniziative rappresentano un rischio sistemico per lo stato di diritto e violano gli statuti dell’UE.

Situazione Economica

Crescita economica superiore alla media dell’area dell’euro

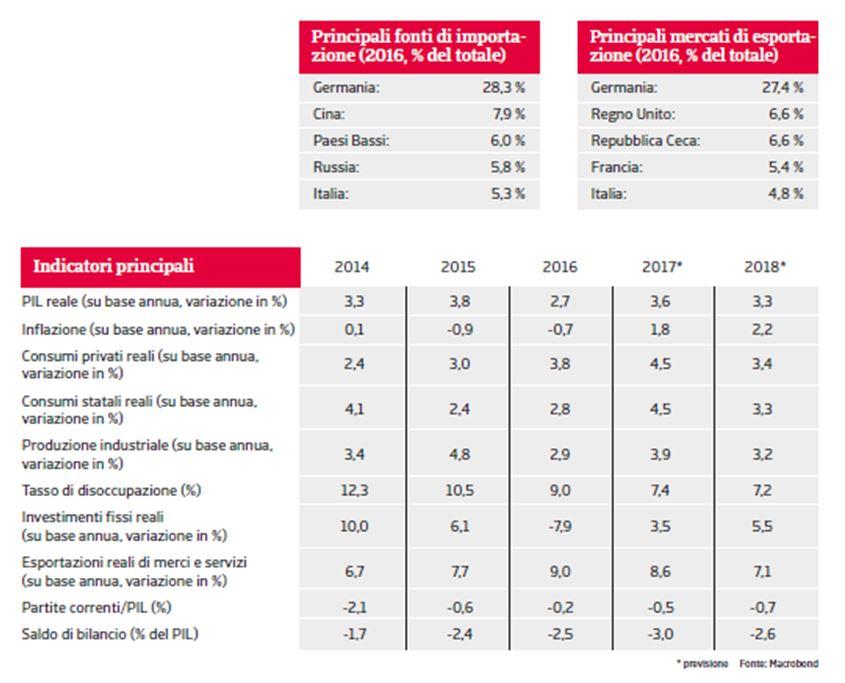

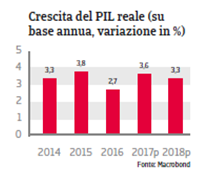

Dopo un moderato rallentamento nel 2016, si prevede che la crescita del PIL polacco tornerà ad attestarsi al di sopra del 3% nel 2017 e nel 2018, grazie alla robusta domanda dei consumatori, all’aumento degli investimenti delle imprese e ai maggiori investimenti legati ai finanziamenti dell’UE.

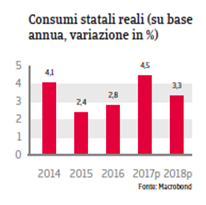

I consumi privati dovrebbero aumentare del 4,5% nel 2017 e del 3,4% nel 2018, sostenuti dall’aumento dell’occupazione, dalla crescita dei salari e dai trasferimenti sociali. Gli investimenti sono promossi da un forte clima imprenditoriale e da bassi tassi d’interesse. La crescita delle esportazioni dovrebbe mantenersi sostenuta. In seguito alla deflazione del 2015 e del 2016, quest’anno i prezzi al consumo hanno ricominciato a crescere e si prevede che aumenteranno dell’1,8% nel 2017 e del 2,2% nel 2018.

L’allentamento della politica fiscale del governo ha provocato un incremento del disavanzo pubblico al 2,5% del PIL nel 2016: una tendenza che dovrebbe protrarsi ulteriormente nel 2017 a causa della crescita della spesa sociale e degli investimenti pubblici. Le politiche incentrate sull’aumento degli assegni familiari per i figli a carico e degli investimenti sono per lo più finanziate da nuove imposte sulle banche e da una migliore riscossione delle imposte. Posto sotto pressione, il governo ha già disatteso alcuni degli impegni presi, come il ridimensionamento del proprio piano di agevolazione dei mutui ipotecari. Questa mossa dovrebbe garantire che il paese non rientri nella procedura dell’UE per i disavanzi eccessivi nel periodo 2017-2018. Il debito pubblico è moderato, intorno al 45% del PIL.

Il settore bancario polacco è stabile, ben capitalizzato, liquido e redditizio. Le banche sono tuttavia esposte al rischio di cambio in quanto oltre il 30% dei prestiti ipotecari sono denominati in franchi svizzeri. Le politiche governative per la conversione in zloty dei mutui ipotecari denominati in franchi svizzeri dovrebbero contribuire ad alleviare questo rischio senza danneggiare in modo significativo i profitti delle banche o la crescita del credito.

Vulnerabile alla volatilità dei mercati finanziari ed esposta agli impatti negativi della Brexit

La Polonia rimane vulnerabile alla fiducia degli investitori internazionali. Insieme a fattori esterni come la Brexit e l’incertezza sulla direzione politica imboccata dagli Stati Uniti, le preoccupazioni per le politiche economiche e interne avverse del governo polacco hanno portato a una maggiore volatilità valutaria e a un aumento dei rendimenti dei titoli sovrani nel 2016 e nel primo semestre del 2017. La necessità di finanziamento esterno della Polonia nel 2017 è elevata, con l’83% delle riserve internazionali e i disavanzi strutturali delle partite correnti che hanno contribuito a un rapporto tra debito estero e PIL relativamente elevato, pari al 70% circa. Ciononostante, i rischi per la stabilità economica esterna della Polonia sono ampiamente attenuati dalle riserve internazionali con una copertura di oltre cinque mesi di importazioni di beni e servizi. Il paese ha inoltre accesso a una linea precauzionale del FMI in caso di emergenza. Gran parte del debito estero è rappresentato dai prestiti infragruppo, che attenuano il rischio di rifinanziamento.

Nell’Europa centrale, l’economia polacca appare come la più vulnerabile alle conseguenze finanziarie ed economiche del voto del Regno Unito di lasciare l’UE. Le rimesse annue dei polacchi che vivono all’estero ammontano a circa 4 miliardi di euro di cui buona parte provenienti dal Regno Unito. Nel lungo periodo, l’uscita del Regno Unito dall’UE potrebbe incidere sui fondi strutturali dell’UE, i quali svolgono un ruolo importante nel progresso economico della Polonia. Il Regno Unito è inoltre il secondo destinatario di esportazioni della Polonia dopo la Germania.