Si prevede che le insolvenze delle imprese aumenteranno ulteriormente nel 2018, in quanto le società si trovano ad affrontare condizioni di credito più stringenti.

Prestazioni dei settori industriali:

Atteso un ulteriore aumento delle insolvenze per il 2018

Nonostante una crescita economica migliore del previsto nel 2017 (cfr. sotto), si prevede un ulteriore aumento delle insolvenze commerciali in Cina nel 2018.

Le imprese devono far fronte a condizioni di prestito più restrittive, mentre la struttura economica sta cambiando, riequilibrandosi verso servizi e consumi.

Ciò comporterà inevitabilmente una riduzione delle opportunità commerciali per settori quali l’acciaio, i metalli, il trasporto marittimo e l’industria mineraria.

La situazione è aggravata dal fatto che l’eccesso di capacità e l’elevato indebitamento continuano a costituire un problema in questi settori. Malgrado le società quotate in borsa e quelle statali continuino a beneficiare di un maggiore sostegno da parte di banche e azionisti, è opportuno osservare una maggiore cautela negli scambi commerciali con le piccole e medie imprese, poiché molte di esse, persino quelle attive in settori caratterizzati da prestazioni migliori, spesso dispongono di strumenti di finanziamento limitati.

Situazione Politica

Capo di Stato: Presidente e Segretario generale del Partito Comunista Cinese (PCC) Xi Jinping (da marzo 2013)

Capo di Governo: Primo Ministro Li Keqiang (da Marzo 2013)

Forma di governo: Sistema monopartitico governato dal PCC

Popolazione: 1,38 miliardi

Il Presidente Xi resta saldamente al potere

La situazione politica della Cina è complessivamente stabile con il Partito Comunista

Cinese (PCC) saldamente al potere. Il Presidente Xi Jinping ha consolidato il suo potere all’interno del PCC nel corso del congresso di partito a ottobre 2017, ed è considerato il leader cinese più influente dai tempi di Deng Xiaoping.

Si prevede che le autorità seguiranno un percorso di politica economica caratterizzato dalla stabilità e da un ritmo graduale di cambiamenti e riforme. Nel breve periodo, viene posta enfasi sulla riforma delle imprese statali (SOE) e del settore finanziario, sulla riduzione dell’indebitamento delle amministrazioni locali e delle imprese pubbliche e sulla lotta alla corruzione.

La Cina sta aumentando ulteriormente la sua influenza internazionale e la sua proiezione di potere, ad esempio con grandi investimenti diretti in una serie di paesi in Asia e Africa (principalmente sotto l’egida dell’iniziativa “Belt and Road”) e mostrando una posizione più assertiva nelle sue rivendicazioni territoriali nel Mar Cinese Meridionale e nel conflitto con il Giappone sulle isole Senkaku/Diaoyu. Il rafforzamento dell’influenza geopolitica della Cina porta a equilibrare gli sforzi da parte di Stati Uniti, Giappone e India.

Situazione economica

La crescita accelera nel 2017

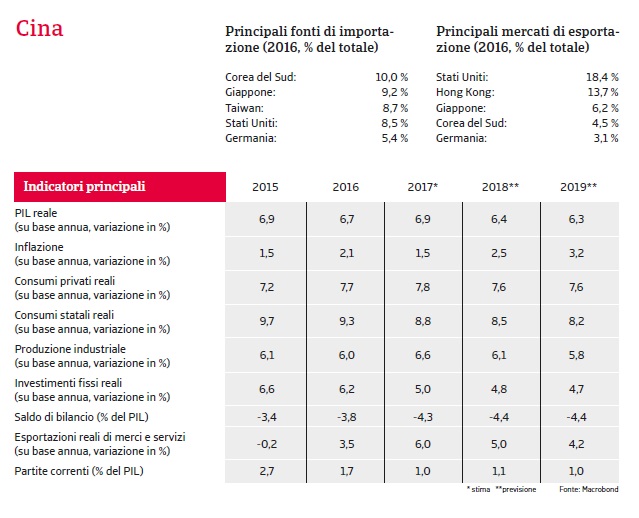

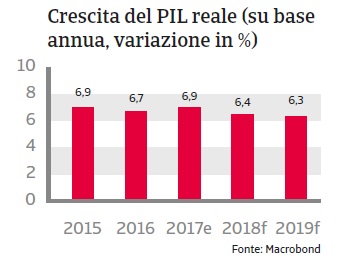

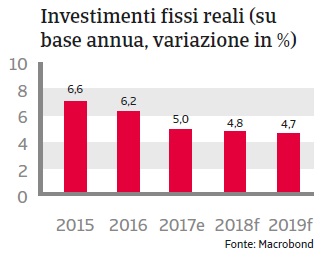

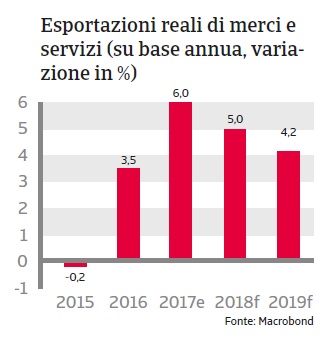

Con un’espansione economica del 6,9%, il 2017 è stato il primo anno di (modesta) accelerazione annuale della crescita del PIL dal 2010. Le esportazioni hanno registrato una forte ripresa e i consumi delle famiglie sono rimasti stabili, mentre la spesa per gli investimenti si è ridotta al minimo.

Nel 2018, complice una domanda esterna ancora sostenuta, l’economia cinese dovrebbe crescere di oltre il 6%. La domanda interna dovrebbe rallentare leggermente a causa delle condizioni più rigide dei prestiti. A seguito del riequilibrio economico, con una transizione dagli investimenti orientati alle esportazioni verso una crescita più sostenuta dai consumi, il tasso di crescita della Cina dovrebbe registrare un rallentamento graduale, ma sostanziale, che nel 2022 raggiungerà un livello di circa il 5,2%.

Il disavanzo di bilancio dell’amministrazione centrale dovrebbe aumentare ulteriormente, in quanto si prevede che l’aumento della spesa controbilancerà politiche monetarie più rigorose. Sebbene il debito pubblico sia in graduale aumento, rimane comunque a livelli gestibili. La posizione del debito sovrano è sostenuta da un ampio stock di risparmi nazionali, che consente allo stato di finanziare il proprio debito interno, riducendo l’esposizione agli shock esterni (il debito estero totale rimane basso, appena il 13% del PIL nel 2018).

Le insidie dell’indebitamento elevato

La situazione finanziaria degli enti locali è molto più tesa, non da ultimo a causa della spesa para fiscale canalizzata attraverso i “ Veicoli di finanziamento delle amministrazioni locali ”, che in passato hanno svolto un ruolo chiave negli investimenti infrastrutturali e nella promozione della crescita. Al tempo stesso, desta preoccupazione il debito delle imprese non finanziarie salito al 142% del PIL nel 2017. Le vulnerabilità finanziarie visibili nei settori finanziario, societario e immobiliare e in seno alle amministrazioni locali sono legate a doppio filo: uno shock in un settore potrebbe causare una reazione a catena con ripercussioni sugli altri comparti.

Tuttavia, le autorità cinesi sono consapevoli di tali rischi e hanno adottato alcune misure monetarie e fiscali, pur dimostrando costantemente la loro capacità e volontà di sostenere gli obiettivi di crescita del PIL fissati per l’economia (il governo centrale esercita uno stretto controllo sull’attività economica e finanziaria del paese). Di conseguenza, il rischio di un duro atterraggio, in cui un più forte rallentamento della crescita sia accompagnato da un drastico aumento della disoccupazione e dell’instabilità sociale, è diminuito, ma non scomparso del tutto. Poiché il debito pubblico e quello estero restano molto contenuti, e considerate le enormi riserve internazionali, esiste un certo margine di manovra per l’eventuale ricorso a stimoli monetari e fiscali richiesti.

La Banca Popolare Cinese (PBOC) è ansiosa di ridurre i rischi derivanti dall’eccessivo indebitamento e dagli investimenti speculativi attuando misure di inasprimento mirate. Inoltre, le autorità di regolamentazione del settore finanziario hanno irrigidito le norme. La crescita del credito è rallentata dal 16,1% a fine 2016 al 13,6% a fine 2017, il primo calo in quattro anni. Una politica monetaria più rigorosa sarà accompagnata da una ricapitalizzazione delle banche a basso e medio livello e da programmi di ristrutturazione del debito delle imprese. Poiché buona parte dei crediti è rappresentata dal debito pubblico e i finanziatori sono spesso enti statali, è possibile dare disposizioni affinché le banche procedano a un rifinanziamento del debito.

Nei prossimi anni, tuttavia, lo stock di credito interno rimarrà a livelli molto elevati, rappresentando ancora un rischio importante per il settore finanziario e quindi per l’economia nel suo insieme. L’inasprimento monetario potrebbe destabilizzare alcuni finanziatori e una parte relativamente consistente dei prestiti commerciali è potenzialmente a rischio di insolvenza. È necessario ristrutturare quelle società fortemente indebitate, soprattutto in settori caratterizzati da sovraccapacità come quelli dell’alluminio, del cemento, del carbone, dell’edilizia e dell’acciaio. Le autorità manterranno probabilmente i controlli sui capitali imposti l’anno scorso per limitare la minaccia di fuga di capitali potenzialmente cospicui. I controlli più severi hanno contribuito a stabilizzare il tasso di cambio, ma l’ulteriore inasprimento monetario previsto negli Stati Uniti quest’anno probabilmente eserciterà una pressione al ribasso sul renminbi. Tuttavia, la Cina detiene grandi riserve internazionali (oltre 15 mesi di copertura delle importazioni nel 2018), più che sufficienti a limitare gli effetti del deprezzamento e della volatilità valutaria.

Il calo della produttività incide sulle prospettive di crescita a lungo termine

La produttività totale dei fattori della Cina, indice del dinamismo a lungo termine di un’economia, ha continuato a dare segni di indebolimento negli ultimi anni, e questa tendenza sembra destinata a protrarsi fino a quando la crescita annua del PIL non si attesterà attorno al 4%. Il segreto per conseguire un aumento della produttività e creare le condizioni necessarie per una riduzione dell’indebitamento risiederebbe nell’attuazione di maggiori riforme economiche e sociali per passare da una produzione industriale di bassa qualità alla nascita di un moderno centro di innovazione. Allo stato attuale appare tuttavia alquanto improbabile che il governo cinese riservi alle forze di mercato un ruolo di importanza tale da riuscire a stimolare l’innovazione. Il numero di società di proprietà pubblica di grandi dimensioni e non redditizie è ancora molto elevato e il loro ruolo continua a essere troppo dominante in determinati settori (quali quello petrolifero, quello minerario, il comparto delle telecomunicazioni, i servizi pubblici e i trasporti).

Documenti collegati

3.73MB PDF