La sovraccapacità rimane la principale sfida, poiché il riequilibrio dell'economia dagli investimenti e dalla crescita trainata dalle esportazioni verso i consumi privati continua.

- Debole ripresa della domanda nel 2016

- Continua la pressione sui margini di profitto delle imprese

- I produttori privati sono in seria difficoltàA short-lived rebound of demand in 2016

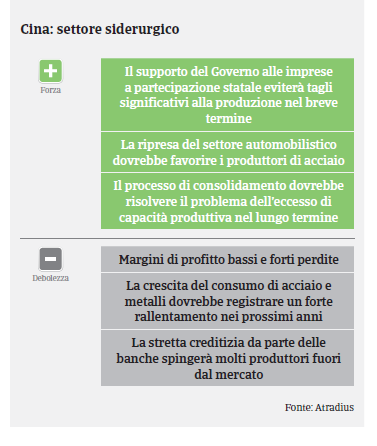

L’eccesso di capacità rappresenta la sfida principale per il settore siderurgico cinese, considerato il riassetto dell’economia della Cina verso un modello orientato sui consumi privati piuttosto che su esportazioni e investimenti. Il Governo cinese ha ripetutamente annunciato di voler ridurre l’eccesso di capacità di produzione di acciaio e di attuare un consolidamento del settore, ma questi sforzi hanno finora avuto uno scarso successo: infatti, i governi regionali hanno un forte interesse a sostenere la produzione locale laddove possibile, così da preservare posti di lavoro e prestigio.

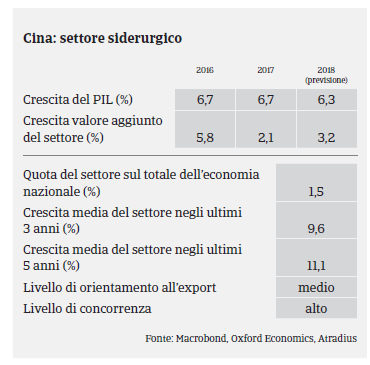

Il consolidamento completo del settore è ancora molto lontano. Secondo la World Steel Association, la produzione di acciaio ha continuato a crescere in Cina nel 2016 (+1,2% rispetto all’anno precedente) portandosi a 808 milioni di tonnellate. A ciò è seguito un aumento del 5,6% della produzione tra gennaio e agosto di quest’anno. Nel 2016 le politiche di sostegno fiscale hanno continuato a favorire la domanda interna di acciaio e metalli, soprattutto attraverso partnership pubblico-private nel settore delle opere pubbliche (aeroporti, reti idriche, ferrovie, elettricità, strade e ponti). Tuttavia, la ripresa è stata di breve durata: secondo la World Steel Association, la domanda interna di acciaio si manterrà piatta quest’anno e vedrà una flessione del 2% nel 2018. Allo stesso tempo, le esportazioni cinesi di acciaio sono scese del 18% nel secondo semestre del 2016 e del 25% nei primi sei mesi di quest’anno, visto che molti paesi hanno imposto dazi sulle importazioni di acciaio proveniente dalla Cina.

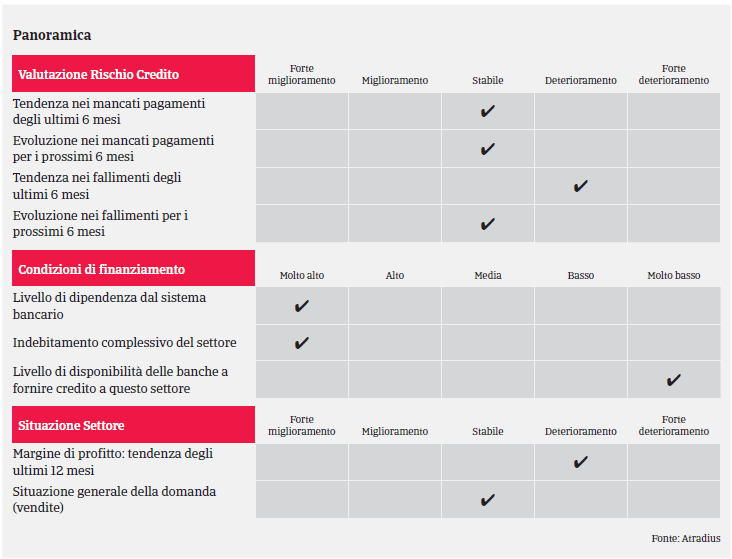

I margini di profitto di molte imprese siderurgiche cinesi restano piuttosto limitati: il margine operativo medio è soltanto del 2,7%, un livello molto basso rispetto ad altri settori industriali, mentre la maggior parte dei produttori di acciaio ha subito delle perdite. La principale fonte di finanziamento per i produttori e commercianti di acciaio sono le banche, che tuttavia continuano ad essere molto riluttanti a concedere prestiti. Negli ultimi due anni, il tasso elevato di indebitamento e il “sistema bancario ombra” hanno rappresentato un serio problema; inoltre, molte imprese hanno ripetutamente offerto a diverse banche le stesse garanzie, moltiplicando così i rischi. Le difficoltà di accesso ai finanziamenti potrebbero avere un effetto a cascata, dato che molte garanzie di credito nel settore siderurgico cinese sono strettamente collegate l’una all’altra e il fallimento di una singola impresa potrebbe scatenare un’ondata di crisi per tutto il settore.

Per tutti questi motivi, le banche hanno un elevato potenziale di rischio sistemico che le ha spinte a tagliare i prestiti.

I pagamenti nel settore siderurgico cinese richiedono in media 60-120 giorni. Il numero e il valore dei ritardi di pagamento e delle insolvenze restano elevati. Mentre le imprese a partecipazione statale possono ancora contare su una discreta elasticità, molti produttori privati si trovano in gravi difficoltà. Inoltre, la maggior parte dei commercianti all’ingrosso di acciaio e metalli non ha sufficiente solidità patrimoniale ed è in sofferenza a causa dei limitati margini di profitto, nonché della stretta creditizia da parte delle banche. Alla luce del rischio di credito elevato del settore, il nostro approccio assicurativo si conferma molto restrittivo e concediamo copertura soltanto alle imprese che mostrano un solido profilo finanziario.

Documenti collegati

1.33MB PDF