Nel 2017 le imprese cinesi intervistate hanno riferito un aumento della percentuale di crediti scaduti da parte dei clienti (B2B) sul mercato interno ed estero.

La Cina ha avviato una fase di riequilibrio della propria economia verso un modello orientato sui consumi interni piuttosto che su esportazioni e investimenti. Ciò ha determinato un rallentamento della crescita del PIL dal 10,6% nel 2010 al 6,7% nel 2016. Dopo la ripresa registrata nel 2017 grazie ai maggiori investimenti, prevediamo che la crescita rallenti ulteriormente nel medio termine. Dopo il Congresso del Partito Comunista nell'autunno di quest'anno, è probabile che le autorità metteranno un freno alla crescita del credito. In base ai risultati della nostra indagine, l'impatto potenziale di questo sviluppo sembra rappresentare la principale fonte di preoccupazione per i fornitori sul mercato interno e per i paesi che commerciano con la Cina.

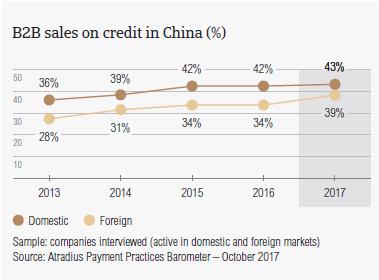

Vendite a credito

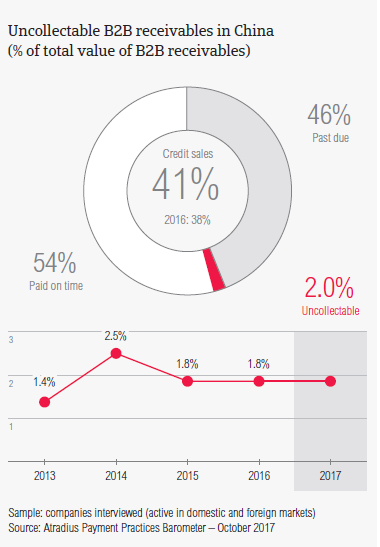

Rispetto al 2017 la percentuale di vendite a credito tra aziende (B2B) in Cina ha registrato un lieve aumento; tuttavia, con il 40,7% di vendite a credito, le imprese cinesi restano le meno propense, tra quelle intervistate nella regione Asia-Pacifico, a ricorrere a questa modalità di pagamento.

- Gli intervistati in Cina hanno riferito che, in media, il 42,7% delle vendite ai clienti interni è stato effettuato a credito. Si tratta di un dato leggermente superiore a quanto registrato lo scorso anno (42,0%).

- Lo stesso vale per la percentuale di vendite a credito verso le aziende che operano sul mercato estero, cresciuta dal 34,4% dello scorso anno al 38,6% nel 2017.

- In linea con quanto riscontrato negli altri paesi della regione, gli intervistati in Cina sono più propensi a vendere a credito sul mercato interno piuttosto che ai clienti esteri.

- Rispetto alle medie regionali (mercato interno: 49,5%; estero: 42,2%), gli intervistati in Cina sono meno propensi a vendere a credito sia sul mercato interno che all'estero.

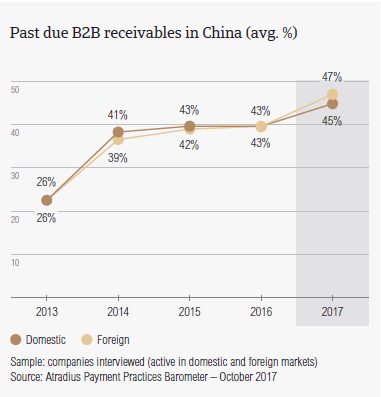

Fatture insolute clienti B2B (%)

Nel 2017 le imprese cinesi intervistate hanno riferito un aumento della percentuale di crediti scaduti da parte dei clienti (B2B) sul mercato interno ed estero.

- La percentuale di intervistati che ha riferito ritardi di pagamento da parte dei clienti B2B in Cina (95,0%) è maggiore della media regionale (89,2%) ed è aumentata in rapporto al 2016 (91,5%).

- In media, il 44,6% del valore totale delle fatture sul mercato interno e il 47,4% sul mercato estero è risultato insoluto alla scadenza. La percentuale di fatture B2B insolute sul mercato interno ed estero è sostanzialmente in linea con la media regionale (mercato interno: 44,6%; estero: 46,1%) ed è aumentata rispetto allo stesso periodo dello scorso anno (mercato interno: 43,0%; estero: 43,3%).

- Nel 2017 il DSO (Days Sales Outstanding) della Cina si è attestato a 33 giorni, sei giorni in meno rispetto al 2016: il dato suggerisce che gli intervistati in Cina riescono a incassare le fatture almeno una settimana prima rispetto allo scorso anno.

- Inoltre, il DSO medio in Cina è più basso della media della regione Asia-Pacifico (40 giorni). La differenza non era così marcata nel 2016, quando il dato relativo al DSO era di tre giorni in meno rispetto alla media regionale.

- Per il futuro, la maggior parte degli intervistati in Cina (48,4%) non si aspetta variazioni per quanto riguarda il DSO nei prossimi 12 mesi. Tuttavia, il 34,6% prevede un moderato aumento nello stesso periodo di tempo, mentre il 6,5% si mostra più ottimista e si aspetta una lieve diminuzione.

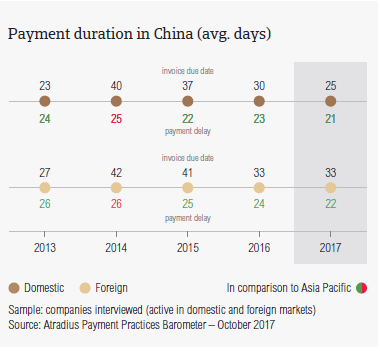

Dilazioni medie di pagamento (giorni)

Nel 2017 i clienti (B2B) degli intervistati in Cina hanno avuto dilazioni di pagamento più brevi rispetto al 2016, mentre ai clienti (B2B) operanti sul mercato estero sono state concesse dilazioni analoghe a quelle dello scorso anno. I ritardi di pagamento hanno registrato una lieve diminuzione.

- Le dilazioni medie di pagamento concesse ai clienti B2B sul mercato interno sono state cinque giorni più brevi rispetto ai livelli del 2016. Nel 2017 le imprese cinesi intervistate hanno chiesto ai clienti (B2B) di pagare le fatture entro 25 giorni.

- Come nel 2016, i clienti (B2B) esteri dei fornitori in Cina hanno avuto a disposizione, in media, 33 giorni per pagare le fatture.

- Gli intervistati in Cina hanno riferito una lieve diminuzione dei ritardi di pagamento da parte dei clienti (B2B) operanti sia sul mercato interno che estero. In media, i ritardi di pagamento da parte dei clienti domestici si sono attestati a 21 giorni (2016: 23 giorni), mentre i clienti esteri hanno ritardato i pagamenti, in media, di 22 giorni (2016: 24 giorni).

- Considerate le variazioni medie in termini di dilazioni di pagamento e ritardi, i fornitori cinesi hanno dovuto attendere 51 giorni prima di poter incassare le fatture. Ciò significa che la durata dei pagamenti in Cina è migliorata rispetto allo scorso anno (55 giorni).

- Rispetto alla media regionale (55 giorni), nel 2017 le imprese cinesi intervistate hanno avuto tempi d’incasso più brevi.

Motivazioni principali dei ritardi di pagamento

Gli intervistati in Cina hanno indicato l'insufficiente disponibilità di fondi quale motivazione principale per i ritardi di pagamento da parte dei clienti (B2B) sul mercato interno, mentre, nel caso dei clienti (B2B) esteri, la motivazione citata più frequentemente è stata l’inefficienza del sistema bancario.

- In Cina, i ritardi di pagamento da parte delle aziende clienti (B2B) sul mercato interno sembrano causati principalmente dall'insufficiente disponibilità di fondi (citata dal 41,5% degli intervistati) e alle inefficienze del sistema bancario (39,0%).

- Per quanto riguarda i clienti (B2B) esteri, il 41,9% degli intervistati in Cina ha riferito che i ritardi sono stati causati principalmente dalle inefficienze del sistema bancario, mentre la seconda motivazione maggiormente citata (35,9% degli intervistati) è stata la complessità delle procedure di pagamento.

- Le due motivazioni principali per i ritardi di pagamento in Cina non si discostano sostanzialmente da quanto riportato a livello regionale, dove i clienti B2B hanno ritardato i pagamenti a causa dell'insufficiente disponibilità di fondi (43,8%) e della complessità delle procedure di pagamento (27,4%) sul mercato interno e per la complessità delle procedure di pagamento (34,9%) e l'insufficiente disponibilità di fondi (33,3%) nel caso dei clienti esteri.

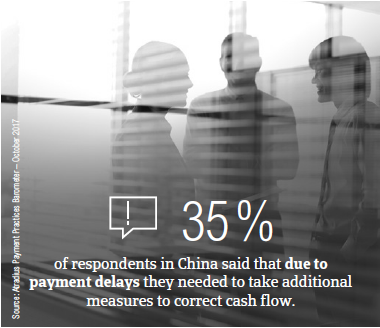

- Soltanto il 12,0% delle imprese cinesi intervistate ha dichiarato di non aver subito conseguenze significative a causa dei ritardi di pagamento. Al contrario, il 25,0% degli intervistati ha riferito perdite economiche, mentre il 35,0% ha dovuto adottare misure specifiche di correzione del flusso di cassa.

Protezione della redditività dell'impresa

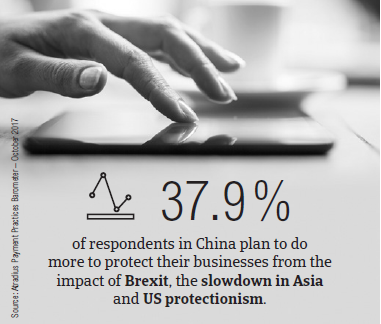

Insieme alle imprese di Indonesia e India, gli intervistati in Cina sono tra i più propensi, a livello regionale, ad aumentare gli strumenti di gestione del credito per contrastare i potenziali rischi derivanti dalla Brexit, dal protezionismo degli USA e dal rallentamento in Asia.

- Il 37,9% degli intervistati in Cina (30,3% a livello regionale) prevede di aumentare gli strumenti di gestione del credito a fronte di tali sviluppi. Si tratta di una percentuale leggermente più alta rispetto alle aziende cinesi che non prevedono di adottare misure specifiche (36,2%).

- Gli strumenti di gestione del credito più frequentemente citati sono la valutazione più accurata dell'affidabilità creditizia dell'acquirente (indicata dal 42,2% degli intervistati) e il maggiore ricorso all'assicurazione del credito (41,8%). A livello regionale, i principali strumenti di gestione del credito risultavano essere la valutazione più accurata dell'affidabilità creditizia dell'acquirente (36,1%) e la maggiore attenzione al rischio di credito (34,0%).

- Poiché gli Stati Uniti rappresentano un importante partner commerciale, le imprese cinesi intervistate sembrano particolarmente preoccupate dai rischi derivanti dal protezionismo degli USA: il 47,9% ha indicato l'intenzione di ricorrere maggiormente all'assicurazione del credito e il 46,8% prevede di aumentare i controlli sull'affidabilità creditizia dell'acquirente.

- Al contrario, la Brexit sembra essere la motivazione meno probabile per l'adozione di misure specifiche da parte delle aziende cinesi intervistate (valutazione dell'affidabilità creditizia: 33,6%; maggiore ricorso all'assicurazione del credito: 33,2%).

- Quale misura di protezione contro il rallentamento in Asia, il 46,1% degli intervistati cinesi prevede di aumentare i controlli sull'affidabilità creditizia dell'acquirente e il 44,2% il ricorso all'assicurazione del credito.

Crediti inesigibili

Il valore totale dei crediti commerciali dichiarati inesigibili dalle imprese intervistate in Cina è cresciuto, quest'anno, dall'1,8% del 2016 al 2,0%. Un lieve aumento è stato osservato nella maggior parte dei paesi intervistati nella regione Asia-Pacifico, fatta eccezione per Singapore, Indonesia e India.

- In linea con quanto osservato nelle precedenti indagini, nel 2017 il dato riferito alle perdite su crediti sul mercato interno è stato maggiore rispetto a quello relativo ai clienti esteri (mercato interno: 1,3%; estero: 0,7%). Il dato mostra un lieve incremento nel valore dei crediti inesigibili sul mercato interno ed estero rispetto al 2016 (mercato interno: 1,2%; estero: 0,6%).

- Rispetto alle medie regionali (mercato interno: 1,5%; estero: 0,6%), il valore totale dei crediti inesigibili in Cina è leggermente inferiore.

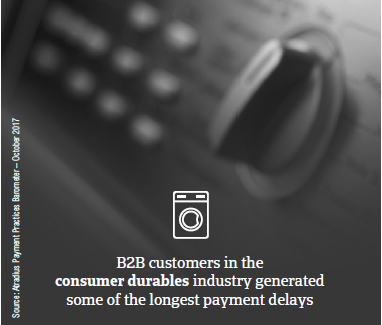

- I settori dei beni durevoli di consumo, dell'edilizia, della chimica e dei servizi hanno fatto registrare la percentuale più alta di perdite su crediti commerciali.

- Gli intervistati in Cina hanno indicato quali motivazioni principali per l'inesigibilità dei crediti il fallimento o la cessazione delle attività del cliente (citati dal 45,0%), l'inefficacia delle procedure di recupero (37,9%) e l'anzianità del debito (37,9%).

Comportamento di pagamento per settore

Guardando al futuro, la maggior parte degli intervistati in Cina si aspetta un lieve miglioramento, piuttosto che un peggioramento, del comportamento di pagamento da parte dei clienti (B2B) su fatture commerciali nei prossimi 12 mesi.

- Le imprese cinesi intervistate hanno concesso dilazioni più lunghe ai clienti (B2B) dei settori dell'elettronica e dei servizi finanziari: in media 35 giorni, ossia sei giorni in più rispetto alla media regionale (29 giorni).

- Al contrario, i termini di pagamento più brevi hanno interessato i clienti (B2B) dei settori della carta (15 giorni), dei prodotti chimici (17 giorni) e del comparto alimentare (18 giorni).

- I clienti (B2B) nei settori dei beni durevoli di consumo e dei macchinari hanno fatto registrare i ritardi di pagamento più lunghi: rispettivamente, 39 e 22 giorni di ritardo nel pagamento delle fatture.

- Le motivazioni più frequentemente citate per quanto riguarda il settore dei beni durevoli di consumo sembrano essere la complessità delle procedure di pagamento (indicata dal 39,0% degli intervistati) e l'insufficiente disponibilità di fondi (31,0%).

- Per quanto riguarda il settore dei macchinari, le motivazioni più frequentemente citate erano le inefficienze del sistema bancario (62,0% degli intervistati) e l'insufficiente disponibilità di fondi (51,0%).

Documenti collegati

6.14MB PDF

3.37MB PDF