Non è possibile prevedere un’ulteriore crescita delle vendite nel 2017, poiché la fiducia dei consumatori potrebbe essere influenzata dal risultato delle elezioni presidenziali e parlamentari.

- Crescita in tutti i segmenti nel 2016

- I pagamenti richiedono in media 45 giorni

- I piccoli rivenditori indipendenti sono maggiormente a rischio

Secondo l’Associazione francese dei produttori di elettrodomestici (GIFAM), le vendite del segmento sono cresciute dell’1,7% lo scorso anno: i piccoli elettrodomestici hanno confermato l’andamento positivo registrando una crescita in valore del 3,2%, mentre le vendite di grandi elettrodomestici hanno registrato un aumento dello 0,8%.

La domanda in questo segmento è sostenuta dai prodotti innovativi. L’Istituto francese di ricerca nel settore dell’arredamento (IPEA) ha evidenziato che il mercato francese dei mobili è tornato a crescere nel 2015 e ha registrato un aumento del 2,3% nel 2016, in linea con la ripresa del settore immobiliare. Tuttavia, le vendite del segmento hanno subito un rallentamento nel secondo semestre del 2016, dopo la solida performance dei primi sei mesi dell’anno.

Secondo l’Istituto di ricerca GfK, le vendite di elettronica di consumo sono cresciute del 2% nel 2016 dopo cinque anni di flessione, grazie soprattutto al passaggio al digitale terrestre in alta definizione (TNT HD) nell’aprile dello scorso anno, mentre i Campionati europei di calcio hanno dato un impulso alle vendite di televisori (+30% in volume nel primo semestre del 2016).

Come in altri paesi, il settore francese della vendita al dettaglio dei beni durevoli di consumo è caratterizzato dalla forte concorrenza tra le diverse reti di distribuzione, a cui si aggiunge la crescente quota di mercato dei rivenditori online. I prezzi di vendita sono sotto pressione e ciò spiega il tasso di redditività generalmente basso nel settore.

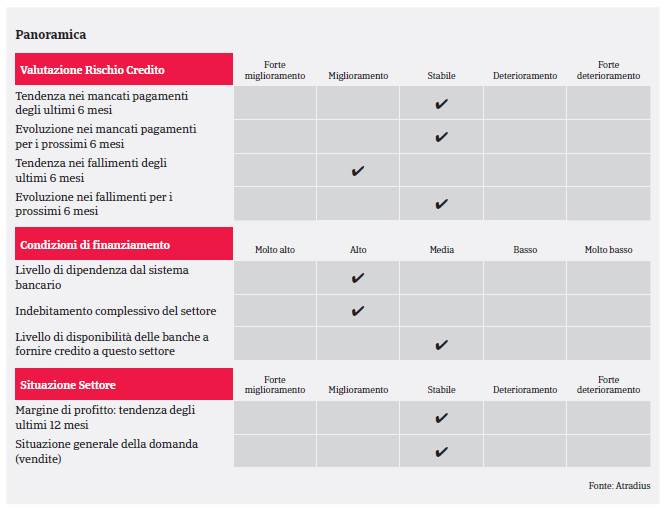

Nel complesso, gli operatori della vendita al dettaglio dei beni durevoli di consumo sono fortemente indebitati, a causa della loro necessità di finanziare le esigenze di capitale circolante e gli inventari. Inoltre, i picchi stagionali e gli eventi speciali (ad esempio, il passaggio al TNT HD) richiedono temporaneamente pre-finanziamenti aggiuntivi. I prestiti sono anche necessari per finanziare l’apertura di nuovi punti vendita in modo da estendere la presenza geografica. Le banche non sono, in linea di principio, riluttanti a concedere prestiti al settore, ma la loro disponibilità dipende essenzialmente dall’affidabilità creditizia del singolo rivenditore.

I pagamenti nel settore richiedono in media 45 giorni. Il livello attuale di notifiche di mancato pagamento è piuttosto basso e non ci aspettiamo un aumento significativo di ritardi nei pagamenti nel 2017, anche se la concorrenza resterà forte, soprattutto a discapito dei piccoli rivenditori indipendenti. I casi d’insolvenza nel settore hanno registrato una riduzione nel 2016 e dovrebbero stabilizzarsi nel 2017. Tuttavia, trattandosi di un mercato altamente competitivo e soggetto a oscillazioni, non si può escludere il rischio di fallimenti importanti, come dimostrano i casi del gruppo di arredamento Mobilier Européen nel 2014 e di Euronics/ Logitec (elettrodomestici) alla fine del 2015.

In linea generale, il nostro approccio assicurativo nei confronti del settore dei beni durevoli di consumo si conferma neutro. Adottiamo un approccio più positivo nel caso degli operatori più grandi, mentre prestiamo maggiore cautela nei confronti dei piccoli rivenditori indipendenti in quanto molti hanno registrato una riduzione di fatturato e una contrazione dei margini di profitto negli ultimi due anni. Non va dimenticato, tuttavia, che i grandi operatori richiedono un’attenzione costante a causa della maggiore esposizione finanziaria a seguito di acquisizioni e al tasso d’indebitamento più elevato prima dei picchi di vendita stagionali. In linea generale, ci concentriamo sulla resilienza del singolo acquirente in un contesto commerciale altamente competitivo, sulla qualità del mix di prodotti e dei canali di distribuzione e sulla gestione delle esigenze di capitale circolante.