La concorrenza è forte in tutti i segmenti e le conseguenti pressioni sui prezzi annullano l’effetto positivo dell’aumento dei volumi di vendita.

- Difficili prospettive per le imprese nonostante la crescita delle vendite

- Aumenta la concorrenza da parte dei rivenditori esteri

- La diminuzione dei casi d’insolvenza non è destinata a durare nel tempo

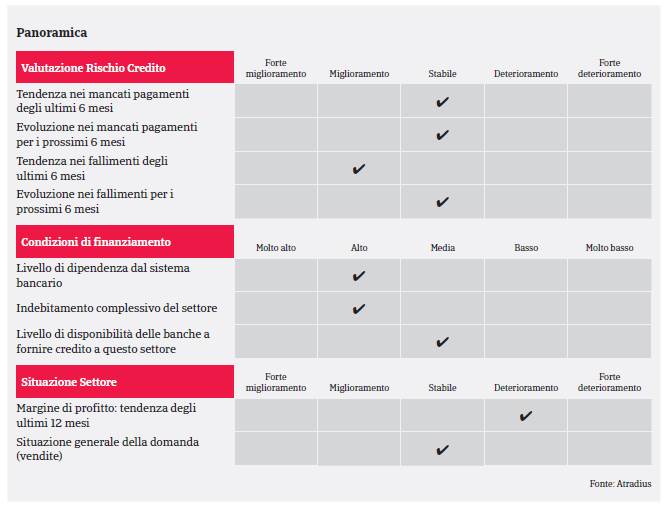

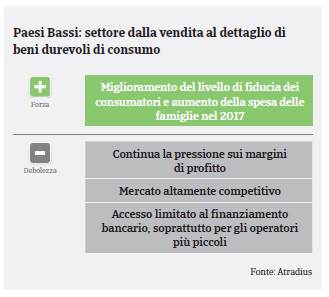

Nel 2016 il settore olandese della vendita al dettaglio dei beni durevoli di consumo ha continuato a beneficiare della ripresa economica interna. Secondo l’Ente Statistico Olandese CBS, il fatturato dei negozi che si occupano di vendita al dettaglio di prodotti non alimentari è cresciuto dell’1,9%, mentre il fatturato delle vendite online ha registrato un aumento del 19%. Nel 2017 il segmento della vendita al dettaglio non alimentare dovrebbe continuare a crescere di circa l’1,5-2,0%. A livello di sotto-settori, le vendite di abbigliamento/calzature dovrebbero mantenersi stabili, mentre il volume di vendite offline di dispositivi elettronici dovrebbe registrare una flessione di circa il 2%. I volumi di vendita dei rivenditori di arredamento e di articoli per il fai-da-te dovrebbero registrare una crescita del 3%, grazie alla continua ripresa del settore immobiliare olandese. Tuttavia, la ripresa economica, l’aumento del livello di fiducia dei consumatori e la continua crescita delle vendite non si traducono in prospettive pienamente positive per gli operatori olandesi della vendita al dettaglio non alimentare poiché il contesto commerciale resta difficile. Le vendite totali generate nel 2016 erano ancora inferiori di oltre il 10% rispetto ai livelli precedenti la crisi del 2008.

Come conseguenza della recente crisi economica, i consumatori olandesi sono molto sensibili al prezzo e si sono abituati a sconti e offerte permanenti che influiscono negativamente sui prezzi di vendita. I consumatori chiedono sempre più una maggiore flessibilità negli orari di apertura dei negozi per poter acquistare quando ne hanno voglia, mentre i cambiamenti demografici, ossia l’invecchiamento crescente della popolazione (nel 2025 la percentuale di abitanti al di sopra dei 65 anni rappresenterà oltre il 20%), stanno diventando un fattore sempre più importante.

Allo stesso tempo, il comportamento di acquisto dei consumatori continua a cambiare a causa della crescente offerta da parte delle catene internazionali (ad esempio, Primark e Zara) e dei progressi tecnologici. Le vendite online stanno crescendo rapidamente (la previsione per il 2017 indica un aumento del 17%) a discapito dei negozi tradizionali: i rivenditori esteri online, come ad esempio Alibaba, stanno aumentando la loro quota di mercato a spese delle imprese locali. La concorrenza è forte in tutti i segmenti e le conseguenti pressioni sui prezzi annullano l’effetto positivo dell’aumento dei volumi di vendita, con la conseguenza che i margini di profitto di molte imprese continuano ad essere sotto pressione.

Allo stesso tempo, molti rivenditori sono fortemente indebitati e dipendono dal finanziamento bancario, che continua tuttavia ad essere limitato per molte imprese, in particolare per i rivenditori tradizionali. Secondo i dati del CBS, nel 2016 i casi di fallimento nel settore hanno registrato una flessione del 15%, portandosi a 952 casi (tra cui 449 grossisti e 425 rivenditori).

Tuttavia, ciò significa che il settore ha continuato a registrare il numero più elevato di fallimenti rispetto ad altri comparti. Le insolvenze nel settore della vendita al dettaglio dovrebbero registrare una flessione molto più contenuta nel 2017, probabilmente in linea con le previsioni per l’intero comparto industriale olandese (-3%). Tuttavia, poiché non tutte le imprese sono disposte o capaci di adattarsi a un contesto commerciale sempre più difficile e le condizioni di mercato e il comportamento di acquisto dei consumatori stanno cambiando rapidamente, i casi d’insolvenza in questo settore dovrebbero tornare ad aumentare alla fine di quest’anno e nel 2018, soprattutto per quanto riguarda le imprese più piccole che spesso non hanno sufficiente solidità finanziaria per attuare gli investimenti necessari. Il recente fallimento dello storico rivenditore V&D mostra inoltre che anche le imprese più grandi possono trovarsi in difficoltà per la mancanza di una chiara segmentazione dei prodotti e di una strategia online.

Per gli operatori della vendita al dettaglio non alimentare, l’efficace segmentazione e posizionamento dei prodotti, uniti a canali efficienti di vendita online, nonché l’abilità di adattarsi rapidamente ai cambiamenti del mercato sono essenziali per il successo e, in alcuni casi, per la sopravvivenza. Benché le acquisizioni per aumentare dimensioni e potere di mercato rappresentino talvolta un fattore di successo, l’esempio di alcuni rivenditori olandesi recentemente falliti mostra che non si tratta di una formula infallibile in un mercato in continuo cambiamento, soprattutto in assenza di sufficienti risorse finanziarie da investire nei necessari aggiustamenti. La sola esistenza di canali di vendita online non garantisce, di per sé, il successo di un’impresa: abbiamo osservato casi in cui le imprese si sono trovate in difficoltà a causa di errori d’implementazione, ad esempio scarsa presenza sui social network, siti web non aggiornati o non funzionanti correttamente sugli smartphone (l’80% degli olandesi possiede uno smartphone).

Alla luce delle difficoltà attuali e future del settore, il nostro approccio

assicurativo è prevalentemente prudente. Tuttavia, grazie alla ripresa degli ultimi anni e l’ulteriore crescita prevista nel 2017, abbiamo per il momento rivisto la nostra valutazione da “Cupo” a “Discreto”. In fase di sottoscrizione, prestiamo particolare attenzione al fatturato e ai margini di profitto delle imprese, oltre che alla loro segmentazione/posizionamento dei prodotti e alla capacità di vendere online. In fase di sottoscrizione prendiamo in considerazione anche altri fattori, tra cui l’ubicazione del rivenditore e gli orari di apertura. Un passaggio critico è la verifica della posizione di liquidità dell’impresa (contanti e linee di credito) e la sua capacità di finanziare gli investimenti con fondi propri piuttosto che con prestiti aggiuntivi.