Le strette condizioni di prestito stabilite dalle banche ostacolano ancora le prestazioni del settore, esacerbando il fatto che molte imprese di costruzione rimangono altamente orientate.

- Capacità di spesa ancora bassa e condizioni di credito sfavorevoli

- Il settore sta registrando una modesta ripresa

- Il numero di casi d’insolvenza resta elevato

Nonostante la crescita registrata nel 2017, il settore edile italiano è ancora lontano da una reale ripresa poiché gli investimenti immobiliari in Italia hanno subito una flessione di oltre il 35% tra il 2007 e il 2016. Secondo l'associazione di settore ANCE, gli investimenti sono cresciuti soltanto dello 0,2% nel 2017, sostenuti dagli interventi di ristrutturazione (+0,5%) e dalle attività nell'edilizia non residenziale (+0,6%); per contro, il segmento dell'edilizia residenziale ha continuato a registrare una flessione (-1,5%).

Nel 2018 si prevede una modesta ripresa degli investimenti (+1,5%) con risultati positivi in tutti i sotto-settori (+1% per quanto riguarda gli investimenti in nuove case e ristrutturazioni, +0,7% nell'edilizia commerciale e +4% nei lavori pubblici). Il governo italiano ha previsto una spesa di 100 miliardi di Euro in edilizia pubblica nei prossimi 15 anni e ulteriori 3,3 miliardi sono stati stanziati per le attività di ricostruzione nelle regioni colpite dai terremoti.

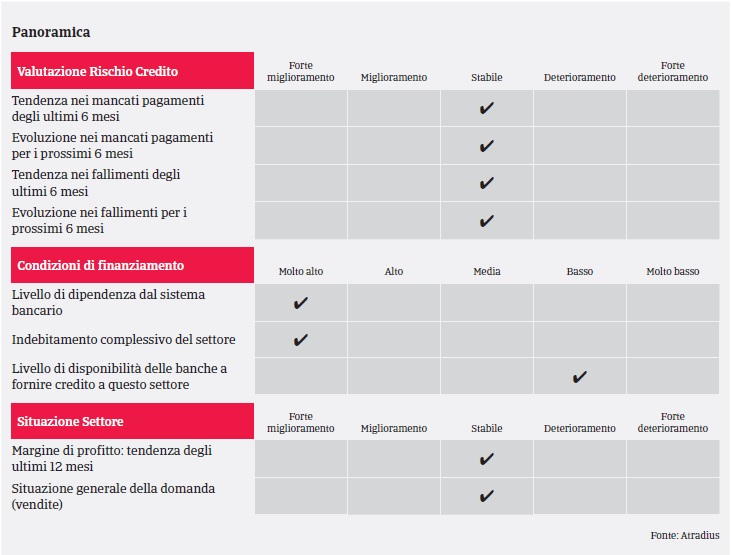

In aggiunta alle capacità di spesa ancora limitate, le condizioni di credito sfavorevoli da parte delle banche continuano a rappresentare il motivo principale della performance deludente dell'edilizia, cui si aggiunge il fatto che molte imprese del settore sono ancora fortemente indebitate. I nuovi prestiti a favore delle imprese edili sono scesi del 68% in valore tra il 2007 e il 2016, anche se lo scorso anno ha fatto registrare alcuni segnali di ripresa.

I prestiti erogati ai comuni hanno subito una forte riduzione (651 milioni di Euro nel 2016 rispetto a 6,3 miliardi nel 2000). Non sorprende quindi che i ritardi di pagamento da parte dei committenti pubblici abbiano dato un ulteriore contributo alle difficoltà del mercato. Secondo l'ANCE, nel primo semestre del 2017 circa il 70% delle imprese edili ha registrato ritardi di pagamento da parte dei committenti pubblici (i cui termini di pagamento medi sono di 156 giorni rispetto ai 60 giorni imposti dalle leggi europee). L'unica nota positiva è rappresentata dal fatto che i ritardi medi di pagamento hanno registrato un miglioramento negli ultimi anni, scendendo da 160 giorni nel 2013 e da 112 giorni nel 2016 a 96 giorni nella prima metà del 2017.

La redditività di molte imprese edili italiane resta bassa, ma non si prevede un peggioramento per il 2018. Le notifiche di mancato pagamento dovrebbero mantenersi a un livello elevato nel 2018, anche se non prevediamo un aumento significativo. Lo stesso vale per i casi d’insolvenza, che si manterranno comunque a un livello alto.

Alla luce delle attuali difficoltà, il nostro approccio assicurativo si conferma restrittivo, soprattutto nei confronti delle piccole e medie imprese edili, delle cooperative e consorzi focalizzati sull'edilizia residenziale e/o delle imprese che dipendono da committenti pubblici (la costruzione di nuovi edifici ha subito una flessione di oltre il 63% tra il 2008 e il 2016). La sola eccezione è rappresentata dalle imprese attive nelle opere di ristrutturazione, che hanno beneficiato degli incentivi di governo (+20% tra il 2008 e il 2016).

Anche se le imprese più grandi e orientate all'export hanno finora mostrato una maggiore elasticità, abbiamo recentemente adottato un approccio più restrittivo nei confronti delle imprese attive in paesi con elevato rischio economico e politico (tra cui Algeria e Venezuela).

Documenti collegati

901KB PDF