Sia il rimbalzo dei prezzi dell'acciaio e dei metalli, sia l'aumento della domanda interna hanno contribuito a migliorare i margini nel 2017, che tuttavia rimangono rigidi.

- Performance debole nei segmenti dei distributori e dei centri di servizi

- Ripresa in corso a partire dal 2016

- I pagamenti richiedono in media 90 giorni

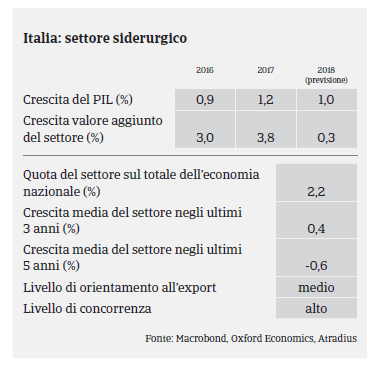

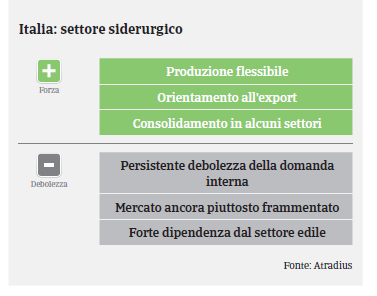

Il settore dei metalli, e in particolare dell’acciaio, è di importanza primaria per l’economia dell’Italia e contribuisce a circa il 2% del PIL. L’industria dell’acciaio ha risentito dalla forte flessione di produzione e consumi registrata nel 2009 e tra il 2011 e il 2013, a causa di una domanda debole, all’eccesso di capacità produttiva e al calo dei prezzi, con conseguenze sui margini di profitto di tutte le imprese lungo la catena di valore. Data la persistente debolezza della domanda e le importazioni a basso costo dalla Cina, la produzione siderurgica italiana è scesa di oltre il 7% nel 2015 (22 milioni di tonnellate).

Tuttavia, nel 2016 il settore ha fatto registrare una ripresa grazie soprattutto all’aumento della domanda da parte del settore automobilistico, nonché ai dazi all’importazione imposti sull’acciaio proveniente dalla Cina. La produzione di acciaio è cresciuta del 6%, sostenuta dall’incremento della produzione dei prodotti piani in acciaio, mentre i prodotti lunghi in acciaio hanno registrato soltanto un modesto aumento. Secondo la World Steel Association, la produzione siderurgica è cresciuta ulteriormente dell’1,7% tra gennaio e agosto del 2017.

I prezzi di vendita sono tornati a salire e le esportazioni beneficiano del tasso di cambio favorevole dell’Euro. Tuttavia, fino al 2018 non è prevista una reale ripresa delle vendite di acciaio sul mercato interno, considerando che la domanda da parte dell’edilizia, che rappresenta circa il 50% del consumo di acciaio, ha sinora mostrato soltanto una modesta ripresa. Le esportazioni potrebbero subire l’impatto legato al mercato algerino, una delle destinazioni principali dell’industria siderurgica italiana (insieme alla Germania), che dovrebbe diventare autosufficiente entro la fine del 2018.

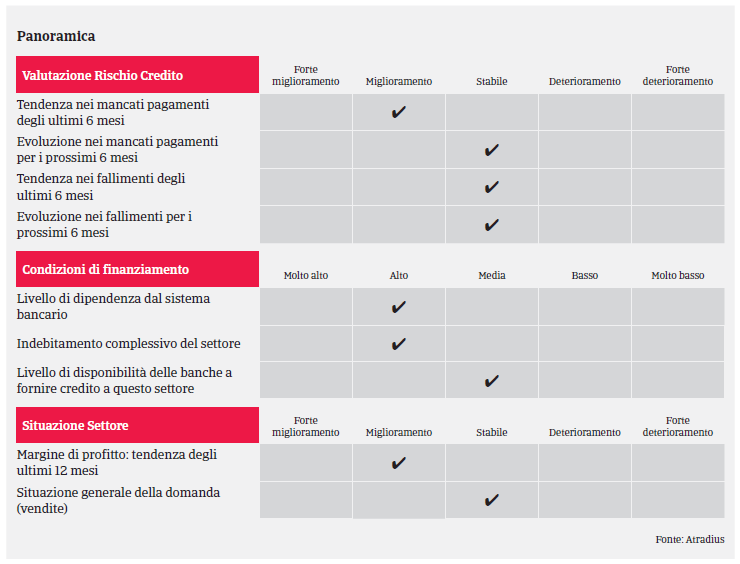

La ripresa dei prezzi di vendita di acciaio e metalli, insieme alle esportazioni e al miglioramento della domanda interna, ha contribuito a migliorare i margini di profitto delle imprese siderurgiche nel 2017, che tuttavia si mantengono ancora bassi. I ritardi di pagamento e le insolvenze sono scesi nel 2016 e dovrebbero

mantenersi stabili o in ulteriore flessione anche quest’anno. Tuttavia, le imprese che operano sul mercato interno continuano a doversi confrontare con la lentezza dei pagamenti da parte dei propri clienti.

Alla luce del miglioramento generale della situazione economica, dell’aumento di produzione e prezzi di vendita e dell’andamento positivo delle richieste di risarcimento a partire dal 2016, abbiamo recentemente portato la nostra valutazione del settore siderurgico da “Cupo” a “Discreto”. Il nostro approccio assicurativo si conferma generalmente aperto o neutro a seconda della performance dei vari sotto-settori e dei diversi mercati di riferimento.

Siamo maggiormente aperti nei confronti delle acciaierie, che beneficiano di prezzi di vendita più alti, e delle imprese siderurgiche legate all’industria automobilistica. Lo stesso vale per le imprese orientate all’export, mentre adottiamo maggiore cautela per quanto riguarda le imprese dipendenti dall’edilizia e dal settore del petrolio/gas. Siamo particolarmente prudenti nei confronti dei distributori e dei centri di servizi siderurgici, che contano un gran numero di imprese relativamente piccole e a basso valore

aggiunto, con margini di profitto limitati e fortemente indebitate. Se, da una parte, l’aumento dei prezzi favorisce le acciaierie, dall’altra potrebbe creare problemi ai distributori in termini di maggiori esigenze di capitale circolante.

Documenti collegati

1.33MB PDF