Atradius prevede che le insolvenze nei mercati avanzati scendano del 3,0% quest'anno e del 2,0% l'anno prossimo, in particolare grazie al recupero sempre più forte nella zona euro.

Riepilogo

- Atradius presenta il suo nuovo modello previsionale delle insolvenze che amplia la portata degli sviluppi macroeconomici per consentire l'elaborazione di previsioni più accurate.

- La crescita del PIL nei mercati avanzati conferma la ripresa nel 2017 e 2018 grazie al miglioramento del mercato del lavoro, all'aumento del livello di fiducia e alle politiche più favorevoli. I rischi al ribasso, in particolare l'incertezza politica, sembrano più contenuti, ma continuano a destare preoccupazione.

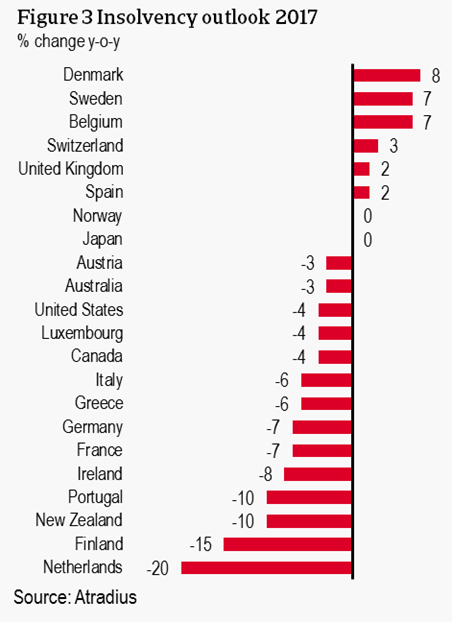

- A livello globale, le insolvenze dovrebbero registrare una flessione del 3,0% quest'anno e del 2,0% nel 2018, grazie soprattutto al consolidamento della ripresa nell'Eurozona.

L’andamento delle previsioni è altresì legato ad alcuni fattori quali: l'inasprimento della politica monetaria, la correzione dei mercati azionari e un forte rallentamento della Cina con un conseguente calo della domanda di importazioni potrebbero comportare una revisione al rialzo, soprattutto nel 2018. Un altro rischio persistente è rappresentato dall'incertezza politica, ad esempio i negoziati per la Brexit e la rinegoziazione degli accordi commerciali negli Stati Uniti

Il nuovo modello Atradius di previsione delle insolvenze

Il Dipartimento di Studi Economici Atradius ha sviluppato un nuovo modello che consente di elaborare previsioni più accurate in termini di andamento delle insolvenze nei mercati avanzati. I fattori principali su cui si basa il modello sono rimasti invariati: gli indicatori generali del ciclo economico, tra cui la crescita del PIL, sono inversamente proporzionali alla crescita delle insolvenze. La valenza predittiva è stata ora migliorata incorporando ulteriori variabili macroeconomiche significative:

- il tasso di disoccupazione (o le sue variazioni), in quanto fattore indicativo delle condizioni di salute del mercato del lavoro;

- la crescita della produzione industriale, in quanto indicatore significativo della futura attività delle imprese e della performance economica.

Come nella versione precedente, il modello è duplice in quanto unisce dati quantitativi e valutazioni di esperti del settore. Eventuali deviazioni dal modello possono essere suggerite da esperti locali sulla base di altri sviluppi macroeconomici o finanziari, condizioni di credito e tendenze storiche delle insolvenze. Per maggiori informazioni, sarà disponibile a breve una descrizione del modello più approfondita e non tecnica.

Migliori prospettive grazie all'Eurozona

L'economia dell'Eurozona ha continuato a riprendere slancio a partire dalla fine del 2016 facendo finalmente registrare una solida ripresa. La domanda interna sta crescendo grazie anche all'inflazione bassa e alla politica monetaria molto accomodante. Secondo lo studio della BCE sull’attività creditizia delle banche (Bank Lending Survey), l'accesso al credito continua a migliorare per quanto riguarda tutte le categorie di prestiti e i finanziamenti da parte delle banche stanno accelerando. Le esportazioni stanno sostenendo la crescita del PIL, grazie anche alla maggiore solidità dell'economia globale e alla debolezza dell'Euro. Anche il rischio politico sembra essersi attenuato dopo i risultati deludenti dei partiti "euroscettici" alle recenti elezioni in Austria, Francia e Paesi Bassi. A livello dell'Eurozona, le insolvenze dovrebbero scendere del 6,0% quest'anno e del 5,0% nel 2018, mentre le insolvenze a livello regionale sono ancora superiori del 50% rispetto al 2007.

I Paesi Bassi continueranno a registrare il calo più significativo delle insolvenze (-20,0%). Benché il volume dei fallimenti sia già storicamente basso, nel primo semestre di quest'anno il numero totale di insolvenze nei Paesi Bassi è stato inferiore del 23% rispetto allo stesso periodo del 2016. Questo andamento dovrebbe proseguire, in linea con la solida crescita economica e il livello elevato di fiducia di consumatori e produttori. Nel 2018 prevediamo un calo più contenuto dato che il volume annuale è il 60% del livello del 2007. La Finlandia (-15%) dovrebbe registrare il secondo maggior calo di insolvenze nel 2017 prima di stabilizzarsi su una flessione più contenuta (-2%) nel 2018. Le prospettive per il 2017/2018 per quanto riguarda la Germania sono altrettanto positive grazie al buon andamento dell'export e alla crescita della domanda interna e della spesa pubblica. Gli indicatori del livello di fiducia hanno raggiunto i massimi storici, in particolare per quanto riguarda il settore manifatturiero e l'edilizia. Questo contesto favorevole dovrebbe consentire un calo delle insolvenze del 7,0% nel 2017 e del 4,0% nel 2018.

Il PIL della Francia, sulla scia delle politiche a supporto della crescita varate dal nuovo Presidente, dovrebbe aumentare dell'1,5% quest'anno e dell'1,6% nel 2018. Dopo il forte calo registrato nel 2016 (-7,6%), abbiamo rivisto le nostre previsioni di insolvenza per la Francia portandole a -7,0%. Un'ulteriore flessione del 6,0% nel 2018 riporterà il numero totale di insolvenze della Francia vicino ai livelli pre-crisi.

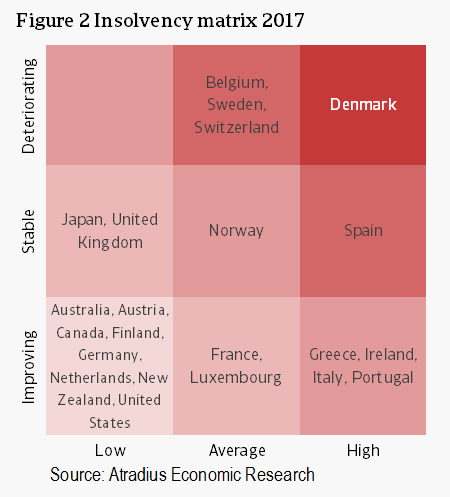

La ripresa sembra finalmente solida anche in altre economie, come mostra la prevalenza di paesi periferici dell'Eurozona nell'angolo in basso a destra della matrice in Figura 2: benché i livelli si mantengano elevati rispetto al 2007, è previsto un andamento al ribasso per quest'anno. L'economia della Grecia è cresciuta dello 0,4% nel primo trimestre del 2017 e le previsioni per quest'anno indicano una crescita dell'1,1% grazie soprattutto ai consumi pubblici e privati. Anche l'attività manifatturiera mostra finalmente segnali di ripresa. I casi di fallimento in Grecia dovrebbero registrare una flessione del 6,0% dopo quasi 10 anni di crescita. Le nostre previsioni indicano un ulteriore calo dell'8,0% nel 2018, benché il livello assoluto continuerà ad essere tre volte superiore rispetto al 2007. Anche nel caso del Portogallo il livello delle insolvenze è ancora il triplo rispetto al 2007, ma la decisa flessione del 10,0% quest'anno e del 6,0% nel 2018 potrebbe consentire di tornare a circa il 270% dei livelli pre-crisi. Il PIL portoghese sta registrando il tasso di crescita più rapido degli ultimi dieci anni. Anche l'Irlanda (-8,0%) sta quest'anno registrando un solido calo delle insolvenze e prevediamo che questa tendenza favorevole proseguirà anche nei prossimi mesi, riportando i livelli di insolvenza su valori normali. Il numero di fallimenti è ancora il doppio rispetto al 2007 e la tendenza alla flessione sta rallentando in linea con l'andamento del PIL.

Quest'anno il PIL della Spagna sta registrando il tasso di crescita più elevato dell'Eurozona: si tratta del quarto anno di crescita e di solida espansione del mercato del lavoro. Tra il 2014 e il 2016 il numero totale di fallimenti in Spagna aveva registrato una flessione a due cifre su base annuale e avevamo quindi previsto un ulteriore calo dell'8,0%; tuttavia, i dati del primo semestre sono stati inferiori alle aspettative, con un aumento dei fallimenti del 4,0% rispetto allo stesso periodo del 2016. Ciò potrebbe essere dovuto al numero crescente di imprese attive (+5,2% nel secondo trimestre del 2017 rispetto all'anno precedente) e/o alla riduzione dell'indebitamento nel settore privato. Tuttavia, non vi sono segnali a conferma di questa tendenza: l'espansione economica è solida e le prospettive sono positive. Anche il mercato del lavoro continua a rafforzarsi e il tasso di disoccupazione è al livello più basso degli ultimi otto anni (17,2% della popolazione attiva). Per quest'anno prevediamo quindi un moderato aumento del 2,0% delle insolvenze, seguito da un calo del 7,0% nel 2018. Il numero totale delle insolvenze in Spagna resta cinque volte superiore ai livelli del 2007, il dato più alto tra i paesi analizzati.

Continua la solida performance degli Stati Uniti, ma l'incertezza politica rappresenta un rischio verso il basso

Al di là dell'Atlantico, le prospettive per l'economia statunitense sono solide, come testimonia il livello elevato di fiducia delle imprese. Un esempio è il Business Roundtable CEO Economic Outlook Index, che analizza i piani dei CEO delle 200 principali imprese statunitensi per quanto riguarda spese, investimenti e previsioni di vendita nei sei mesi successivi. Questo indice è ben al di sopra della media storica e mostra che il contesto commerciale resta molto ottimista, soprattutto nei confronti delle riforme fiscali. Il PIL degli Stati Uniti dovrebbe crescere del 2,0% nel 2017 e 2018. Tuttavia, si tratta di una previsione leggermente più moderata a causa della politica fiscale meno espansiva del previsto. Le prospettive positive sono supportate dall'aumento significativo dei posti di lavoro, dal basso tasso di disoccupazione e dall'andamento positivo dei salari. In questo contesto, il numero di fallimenti si attesta a livelli storicamente bassi. Nel terzo trimestre del 2016 il numero di fallimenti negli Stati Uniti ha toccato il livello più basso dal quarto trimestre del

2006. Prevediamo un calo del 4,0% del numero totale di insolvenze quest'anno e una lieve flessione del 2,0% nel 2018, anche se l'incertezza continua a pesare sulle prospettive per gli Stati Uniti.

Dopo una fase di stallo dell'attività economica nel terzo trimestre dello scorso anno, il numero di insolvenze è andato costantemente crescendo nei trimestri successivi. Questa tendenza potrebbe proseguire, e persino peggiorare, in gran parte a causa del clima di incertezza che potrebbe determinare una contrazione degli investimenti delle imprese. Anche se l'incertezza politica si è attenuata a partire dallo scorso novembre, vi sono ancora dei rischi che pesano sulle prospettive di insolvenza: ad esempio, la rinegoziazione del NAFTA potrebbe avere serie implicazioni per le imprese statunitensi a causa dei minori investimenti dovuti alla maggiore incertezza o ad ostacoli alle imprese. Alla luce del continuo miglioramento dei dati relativi all'economia e al mercato del lavoro, un inasprimento della politica monetaria più rapido del previsto potrebbe mettere sotto pressione i bilanci delle imprese.

Probabile aumento delle insolvenze nel Regno Unito a causa del rallentamento della crescita e del clima di incertezza legato alla Brexit

Nonostante l'elasticità mostrata dall'economia britannica nel 2016 e il livello elevato di fiducia, le insolvenze nel Regno Unito stanno registrando un andamento al rialzo. Per la prima volta dal 2011, lo scorso anno il numero totale di fallimenti ha visto un aumento, benché moderato (+1,0%). Nel primo semestre di quest'anno 7.567 imprese sono state messe in liquidazione e le insolvenze sono cresciute dell'1,7% rispetto allo stesso periodo del 2016. Questa tendenza dovrebbe proseguire nei prossimi mesi e nel 2018 a causa del rallentamento della crescita del PIL. L'inflazione elevata sta determinando una contrazione dei salari reali con un effetto sui consumi privati, che rappresentano il motore principale dell'attività economica del Regno Unito. A ciò potrebbe aggiungersi la prevista stretta sul credito al consumo da parte delle banche. I settori più vulnerabili sono quelli orientati ai consumatori, tra cui la vendita al dettaglio e i servizi di alloggio e ristorazione.

Per contro, il settore manifatturiero, che rappresenta circa il 15% dell'economia britannica, è supportato dalla debolezza della Sterlina che favorisce la competitività delle esportazioni. Ciò ha sinora contribuito all'elasticità dell'economia del Regno Unito e il livello di fiducia del settore manifatturiero ha toccato livelli record. La crescita annua della produzione industriale continua a mantenersi positiva, grazie all'aumento dell'attività mineraria. La produzione manifatturiera, tuttavia, si è mantenuta piatta o in flessione nei primi sei mesi dell'anno, con il contributo soprattutto del settore dei trasporti. Ciò potrebbe far aumentare la pressione sull'andamento delle insolvenze. Prevediamo che la crescita del PIL rallenterà all'1,6% quest'anno, mentre i casi di fallimento dovrebbero aumentare del 2,0%. L'avvio dei negoziati per la Brexit sta facendo aumentare l'incertezza, con un probabile effetto sugli investimenti delle imprese e una contrazione della crescita del PIL (nel 2018 si prevede solo una modesta crescita dell'1,0%). Per il 2018 prevediamo un ulteriore aumento del 4,0% dei casi di fallimento.

Documenti collegati

265KB PDF