Resta ancora da vedere fino a che punto le politiche dell'amministrazione Trump avranno un impatto sul mercato degli Stati Uniti per l'informazione e la tecnologia di comunicazione.

- Prosegue la solida crescita nei segmenti delle tecnologie emergenti

- Ancora incerti gli effetti della nuova politica economica statunitense

- Moderato aumento dei casi d’insolvenza nel 2017

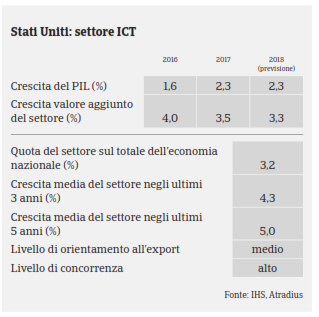

Nel 2016 il mercato statunitense dell’ICT ha beneficiato della solida crescita economica e del buon andamento dei consumi privati, sostenuto dall’aumento dei salari, dalla crescita dell’occupazione e dalla riduzione dei prezzi per l’energia. Secondo i dati dell’Osservatorio Europeo EITO, la crescita delle vendite del settore statunitense dell’ICT è stata del 3,2% rispetto all’anno precedente (IT: +4,3%, servizi software:+9,0%).

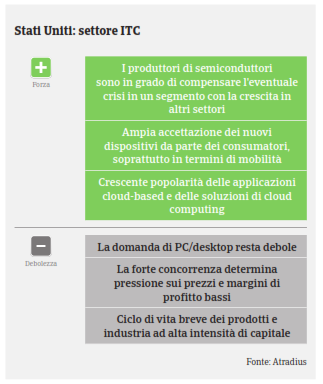

Nel 2017 il mercato statunitense dell’ICT dovrebbe continuare a crescere del 3-4%. Le vendite di smartphone dovrebbero toccare 55,6 miliardi di Dollari nel 2017 (+2% rispetto al 2016) grazie anche all’arrivo previsto di nuovi modelli nel corso dell’anno. Tuttavia, le vendite di tablet, uno dei prodotti trainanti negli ultimi due anni, dovrebbero registrare una flessione dell’8% (16 miliardi di Dollari) a causa della riduzione di nuovi acquirenti e del rallentamento del ciclo di sostituzione. Allo stesso modo, le vendite di laptop e desktop dovrebbero diminuire, rispettivamente, del 3% e dell’8% (15,6 miliardi di Dollari e 3,9 miliardi di Dollari). Come nel 2016, il principale motore di crescita saranno le nuove tecnologie di connessione, tra cui gli assistenti digitali e la stampa 3D, la realtà aumentata/virtuale, i veicoli autonomi e le tecnologie per la medicina e lo sport, che dovrebbero registrare tassi di crescita a doppia cifra.

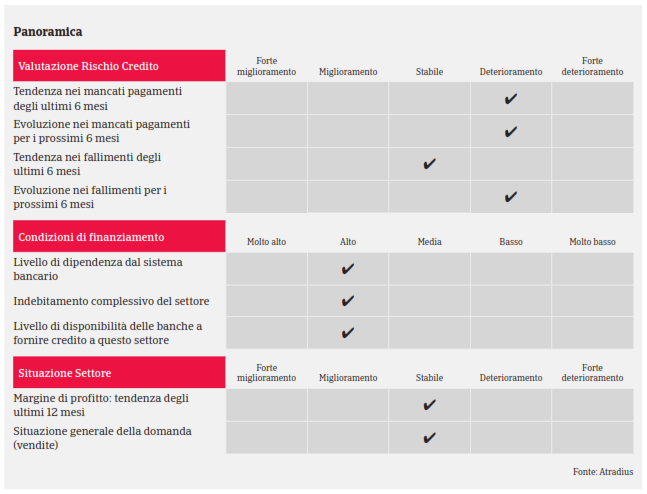

Nonostante il buon tasso di crescita di molti segmenti ICT, la forte concorrenza continua a favorire la riduzione dei prezzi e la contrazione dei margini di profitto di distributori e rivenditori. I margini dei produttori risentono dell’elevata penetrazione del mercato di categorie di prodotti ormai mature, con la conseguente necessità d’innovazione. La maggior parte delle imprese del settore è fortemente dipendente dalle banche e dal finanziamento esterno e mostra quindi un alto tasso d’indebitamento. Nel 2017 i casi d’insolvenza nel settore ICT dovrebbero mantenersi stabili o in lieve aumento a causa della forte concorrenza, della crescente diffusione delle start-up e del breve ciclo di vita dei prodotti.

I termini di pagamento nel settore ICT oscillano di norma tra 30 e 90 giorni, anche se in alcuni casi raggiungono i 120 giorni. Quando si verificano ritardi nei pagamenti, si tratta generalmente di controversie in materia di prezzo del prodotto piuttosto che di problemi di liquidità. I produttori offrono spesso formule di sconto o di “protezione del prezzo” sui prodotti per agevolarne la movimentazione prima che divengano obsoleti a causa della rapida innovazione tecnologica. Ciò può portare a controversie e, in alcuni casi, a un aumento dei casi di mancato pagamento finché le controversie non vengono risolte.

Resta da vedere quale sarà l’impatto delle politiche dell’amministrazione Trump sul mercato statunitense delle tecnologie dell’informazione e delle comunicazioni. I tagli fiscali e le misure di stimolo annunciati potrebbero favorire la crescita del potere d’acquisto delle famiglie e ridurre ulteriormente il tasso di disoccupazione, con un effetto positivo sulla spesa per l’ICT. Tuttavia, le restrizioni al rilascio dei visti di immigrazione H1-B per la manodopera specializzata potrebbero avere ripercussioni negative sulle procedure di assunzione. Allo stesso tempo, l’aumento dei dazi sulle importazioni di elettronica dall’Asia potrebbe ripercuotersi sui produttori e determinare un aumento dei prezzi di vendita, mentre gli esportatori statunitensi potrebbero subire gli effetti di un protezionismo globale (in particolare quelli che vendono in America Latina).

Finché non vi sarà maggiore chiarezza in merito alle implicazioni dei potenziali cambiamenti delle politiche commerciali ed economiche degli Stati Uniti, il nostro approccio assicurativo si manterrà prudentemente positivo soprattutto nei confronti dei sotto-settori in crescita (smartphone, tablet, prodotti tecnologici al servizio della salute e altre tecnologie emergenti), mentre adotteremo estrema prudenza verso alcuni sotto-settori in crisi (ad esempio, il segmento dei PC). Adottiamo particolare cautela nei confronti di alcuni segmenti o mercati di nicchia (tra cui gli esportatori di elettronica di consumo ai mercati dell’America Latina alla luce delle attuali difficoltà economiche in alcuni paesi).

In fase di valutazione di un acquirente, esaminiamo con attenzione i prodotti e il loro ciclo di vita, inclusi eventuali accordi di riacquisto per prodotti obsoleti. A causa del breve ciclo di vita dei prodotti e del continuo progresso tecnologico, è importante sa- pere quali sono i mercati e i sotto-settori di riferimento dell’acquirente.

Documenti collegati

819KB PDF