Il settore siderurgico tedesco mostra una buona elasticità e può contare sul vantaggio offerto da prodotti ad alta tecnologia. Tuttavia, il mercato si sta facendo sempre più difficile.

- La ripresa dei prezzi di vendita ha contribuito a sostenere il settore

- I pagamenti richiedono in media 30-45 giorni

- Aumentano le sfide a medio termine

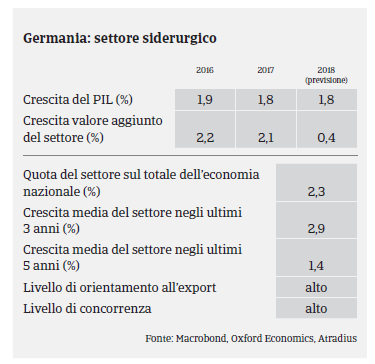

Secondo la World Steel Association, la produzione tedesca di acciaio è scesa dell’1,4% nel 2016 (42,1 milioni di tonnellate) a causa, soprattutto, del calo dei prezzi nel primo semestre dello scorso anno, della pressione sulle importazioni e dell’eccesso di capacità produttiva. I bilanci di molte imprese siderurgiche hanno fatto registrare delle perdite legate al calo delle vendite, ai bassi margini e alla svalutazione degli stock. Tuttavia, i prezzi hanno visto una ripresa a partire dal secondo semestre del 2016 e ciò ha favorito il miglioramento di margini e risultati. La produzione di acciaio è tornata a crescere tra gennaio e agosto di quest’anno (+2,1% rispetto al 2016). La domanda tedesca di

acciaio dovrebbe far registrare una moderata crescita nel 2017 (+0,9%) e nel 2018 (+0,4%).

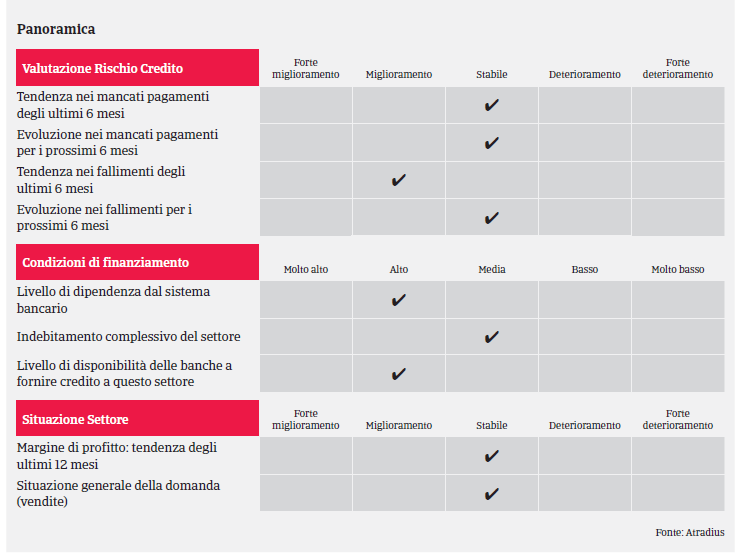

La situazione patrimoniale e di liquidità delle imprese siderurgiche tedesche è migliore rispetto alla media, fatta eccezione per i piccoli grossisti di acciaio non lavorato e/o i fornitori di servizi siderurgici. Le banche sono generalmente inclini a concedere

prestiti al settore. Non abbiamo notato variazioni nel comportamento in materia di pagamenti da parte del settore siderurgico negli ultimi due mesi, e i pagamenti richiedono in media 30-45 giorni. In linea con l’andamento generale, i casi di fallimento per quanto riguarda le imprese siderurgiche tedesche sono scesi nel 2016 e non dovrebbero mostrare variazioni nel 2017 e 2018.

Alla luce di queste considerazioni, il nostro approccio assicurativo è generalmente positivo nei confronti delle imprese del settore siderurgico. In fase di sottoscrizione, prestiamo particolare attenzione ai dati finanziari più recenti (conto economico, dati preliminari, stato dei finanziamenti bancari, termini di pagamento, durata dei contratti, volume degli ordini, comportamento in materia di pagamenti). Continuiamo ad adottare maggiore cautela nei confronti dei piccoli grossisti di acciaio, soprattutto quelli che non offrono servizi aggiuntivi quali il pre-trattamento e che mostrano una scarsa solidità patrimoniale: queste imprese, infatti, devono confrontarsi con la forte concorrenza e bassi margini di profitto. Un altro settore difficile è quello del riciclaggio dei rottami, le cui imprese sono esposte alle oscillazioni dei prezzi e alla pressione sui margini, già limitati.

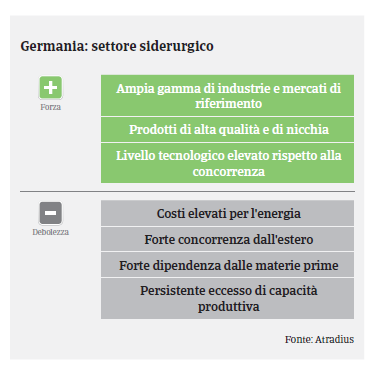

Al momento, il settore siderurgico tedesco mostra una buona elasticità e può contare sul vantaggio competitivo offerto da prodotti ad alta tecnologia, nonché dalla solida domanda da parte delle industrie automobilistica, delle costruzioni e dei macchinari. Tuttavia, il contesto di mercato si sta facendo sempre più difficile e la pressione sulle imprese siderurgiche è aumentata negli ultimi due anni. Oltre alle problematiche legate alle tariffe punitive e alle barriere commerciali, vi sono alcune sfide strutturali ancora da risolvere, tra cui le oscillazioni dei prezzi di vendita e delle materie prime e l’eccesso di capacità produttiva, mentre il numero di concorrenti esteri, provenienti da Africa, Asia e Sud America, continua a crescere, favorendo la pressione su prezzi e sui margini di profitto. Inoltre, il sistema di scambio delle quote di emissioni dell’UE e i costi energetici elevati in Germania minacciano di accrescere gli oneri finanziari delle imprese siderurgiche tedesche. Nel medio e lungo termine il calo della domanda di acciaio e metalli da parte dell’industria automobilistica (un acquirente chiave del settore), dovuto allo spostamento verso i motori elettrici e le vetture con carrozzeria più leggera, potrebbe avere un forte impatto sulle imprese siderurgiche tedesche.

Per questi motivi, non si può escludere che il settore dovrà confrontarsi con ulteriori sfide nel medio termine, con vendite e margini in calo per molte imprese lungo la catena di valore, e un aumento dei casi di insolvenza e fallimento.

Documenti collegati

1.33MB PDF