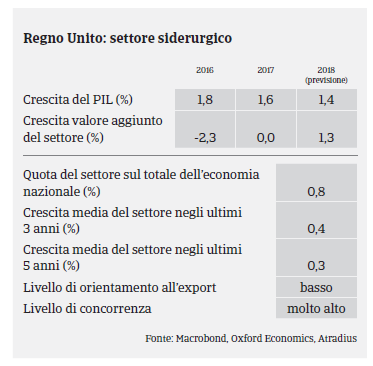

La domanda dal settore edilizio ed automobilistico, è stata robusta nel 2017 e gli aumenti dei prezzi dell'acciaio sono stati spinti attraverso la catena di approvvigionamento.

- Margini in miglioramento, ma restano le sfide

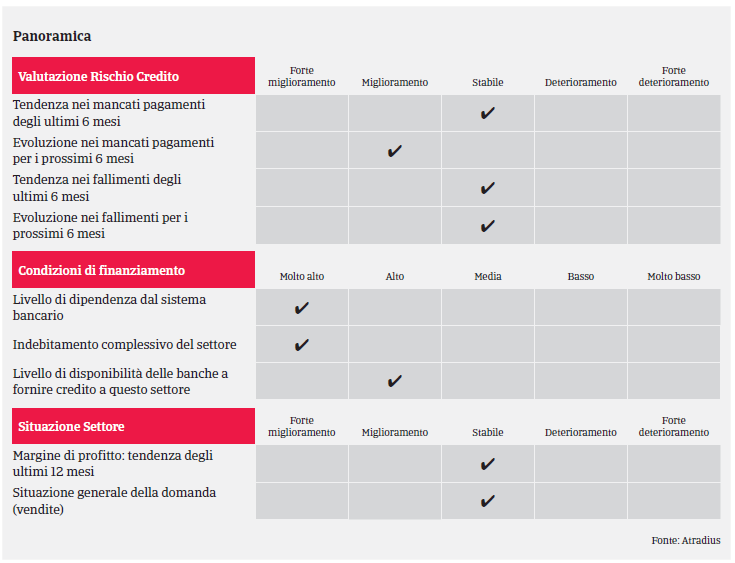

- I pagamenti richiedono in media 60 giorni

- Nessun aumento significativo previsto per quanto riguarda le insolvenze nel 2017

Nel 2015 e all’inizio del 2016 la situazione di mercato dell’industria siderurgica britannica era difficile: l’eccesso di capacità produttiva, la forte concorrenza, le oscillazioni dei tassi di cambio, i costi elevati per l’energia, le continue misure di contenimento dei costi e l’incertezza crescente legata alla Brexit, avevano pesato sulla performance e sulla solidità finanziaria di molte imprese. I prezzi dell’acciaio si erano mantenuti bassi, soprattutto a causa del calo dei prezzi delle materie prime, in particolare del minerale di ferro.

Tuttavia, i prezzi di acciaio e metalli hanno visto una ripresa nel corso del 2016 favorita dal taglio delle esportazioni di acciaio da parte della Cina e dall’imposizione di dazi all’importazione nell’Unione Europea. Allo stesso tempo, la domanda da parte dell’edilizia e soprattutto del settore automobilistico, i due acquirenti chiave del comparto siderurgico, si è mantenuta solida. I livelli elevati di stock sono stati smaltiti e, di conseguenza, il prezzo dell’acciaio è aumentato lungo l’intera catena del valore. Va detto, però, che secondo la World Steel Association la produzione britannica di acciaio ha visto un lieve calo tra gennaio e agosto di quest’anno (-1,4% rispetto all’anno precedente).

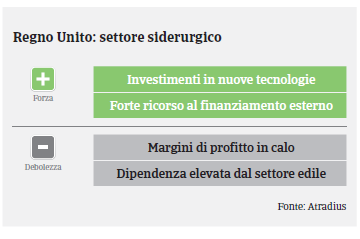

Mentre in passato le difficili condizioni di mercato avevano avuto un impatto su fatturato, margini, profitti e flusso di cassa di molte imprese siderurgiche, l’aumento dei prezzi di vendita ha favorito un miglioramento dei margini delle imprese. I grossisti britannici di prodotti siderurgici sono prevalentemente imprese consolidate e redditizie, che tuttavia dipendono fortemente dal finanziamento bancario (soprattutto sconto fatture) per poter garantire la disponibilità di stock nelle quantità e nel momento in cui sono richiesti. Di norma, queste imprese hanno spese generali basse, e sono quindi meno esposte ai cambiamenti economici, e possono liberare gli inventari per aumentare la liquidità. Le banche sono generalmente inclini a concedere prestiti al settore.

I pagamenti nel settore siderurgico britannico richiedono in media 60 giorni. I ritardi di pagamento sono tuttavia aumentati alla fine dello scorso anno e nei primi mesi del 2017 a causa soprattutto del fallimento di un importante fornitore automobilistico nel 2016.

Le notifiche di mancato pagamento dovrebbero registrare una flessione nei prossimi mesi, dato che i prezzi di vendita si mantengono più alti del previsto, favorendo l’ulteriore miglioramento dei margini di profitto. Il numero di richieste di risarcimento è sceso negli ultimi sei mesi e benché si preveda un aumento di insolvenze da parte delle imprese britanniche del 2% nel 2017 e del 4% nel 2018, il settore siderurgico non dovrebbe seguire questa tendenza negativa.

Alla luce del miglioramento dei margini di profitto delle imprese e dell’andamento stabile delle richieste di risarcimento, abbiamo recentemente portato la nostra valutazione del settore siderurgico da “Cupo” a “Discreto”. Tuttavia, continuiamo ad adottare cautela nei confronti delle imprese legate all’industria petrolifera nel Mare del Nord e/o delle tubazioni per l’estrazione di petrolio (OCTG) poiché il calo degli investimenti nel settore energetico ha avuto un impatto negativo su ricavi, margini e redditività di molte imprese siderurgiche.

Nel medio termine, la Brexit potrebbe avere delle ripercussioni nel settore siderurgico britannico, poiché la conseguente incertezza economica potrebbe determinare dei ritardi o persino la cancellazione di alcuni investimenti, soprattutto nel settore edile.

Allo stesso tempo, l’eventuale introduzione di nuovi dazi all’importazione di acciaio e metalli da parte dell’UE, in conseguenza dell’uscita del Regno Unito dall’Unione, potrebbe avere un impatto sul segmento dell’acciaio dato che il 70% delle esportazioni britanniche è oggi destinato al mercato europeo.

Continuiamo ad essere consapevoli che l’industria siderurgica è un settore strutturalmente caratterizzato da margini di profitto bassi, condizioni di mercato instabili, forte concorrenza, elevata dipendenza dal finanziamento bancario, fortemente frammentato e maturo per un consolidamento, in cui il forte indebitamento potrebbe rappresentare un problema durante una fase di recessione. In questo settore, la capacità delle imprese di fabbricare i prodotti in modo efficiente e attraverso investimenti in nuove tecnologie, tra cui il taglio laser e gli scanner per la valutazione dell’integrità, sono fattori essenziali per acquisire un vantaggio competitivo.

Documenti collegati

1.33MB PDF