Il Messico sembra essere abbastanza resiliente nell'affrontare l'incertezza causata dalle rinegoziazioni del NAFTA a causa dei suoi fondamentali economici forti.

Situazione Politica

Capo di Stato/Governo: Presidente Enrique Peña Nieto (da Decembre 2012)

Popolazione: 124.5 milioni

Elezioni presidenziali e generali previste per il 2018

Sotto la presidenza di Enrique Peña Nieto del Partito Rivoluzionario Istituzionale (PRI), nonostante la mancanza di una maggioranza del PRI in parlamento, nel 2013-2014, sono state approvate leggi di riforma strutturale epocali (in settori quali l'energia, le banche, le telecomunicazioni, la fiscalità e l'istruzione). Sia la popolarità del Presidente Nieto che la credibilità dell'establishment politico hanno tuttavia risentito pesantemente del malcontento dell'opinione pubblica dovuto a carenze istituzionali, a numerosi scandali di corruzione e sicurezza e a un tasso di criminalità persistentemente elevato. Sembra che l'influenza politica di Nieto rimarrà debole fino alla fine del suo mandato nell'ottobre 2018.

Le elezioni presidenziali e generali si terranno nel luglio 2018 e il candidato dell'opposizione di sinistra, Andrés Manuel López Obrador, finora ha tratto giovamento dal crescente sentimento antistatunitense.

Principali sviluppi economici

Andamento economico nel 2017 migliore del previsto

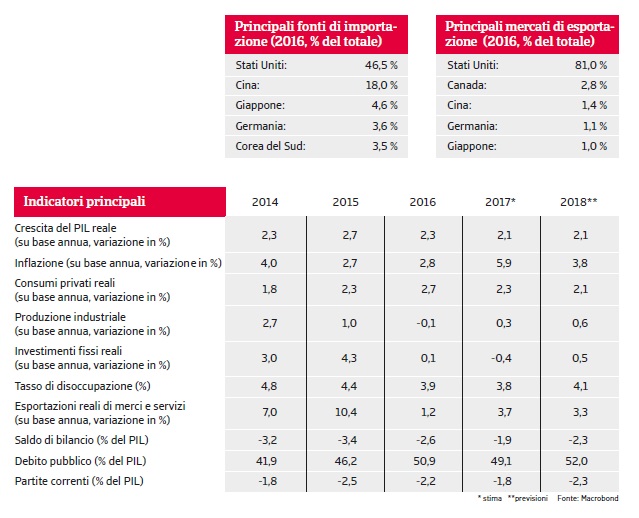

Quanto avvenuto in seguito alle elezioni presidenziali del novembre 2016 negli Stati Uniti ha confermato che, a causa dell'elevata dipendenza economica dagli Stati Uniti, il Messico è fortemente esposto alle incertezze riguardo a commercio e investimenti da parte del proprio vicino settentrionale (soprattutto per quanto riguarda il futuro del NAFTA) e, in misura minore, rispetto alle rimesse e all'immigrazione.

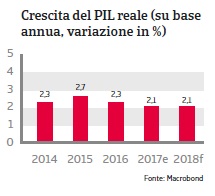

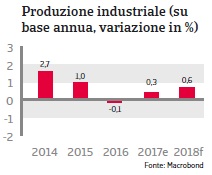

Nonostante una maggiore insicurezza nei confronti delle politiche statunitensi, il calo della produzione petrolifera e le rigorose politiche fiscali e monetarie, l'economia messicana ha comunque registrato risultati migliori del previsto, facendo segnare una crescita del PIL leggermente superiore al 2% nel 2017. Seppure l'esito delle rinegoziazioni del NAFTA rimanga ancora incerto, il Messico sembra dar prova di una certa resilienza nel modo di affrontare questa incertezza grazie a fondamentali economici forti, sostenuti da un quadro politico adeguato, un sistema bancario sano, saldi esterni solidi e un tasso di cambio flessibile.

La questione del NAFTA

Nel corso della quinta tornata di colloqui del novembre 2017, i progressi compiuti sul fronte della rinegoziazione del NAFTA sono rimasti limitati a causa di una profonda spaccatura tra Stati Uniti, Canada e Messico riguardo a questioni sostanziali.

Ciononostante ci si attende che Washington moderi le proposte più radicali e che i negoziati si concludano con una revisione del quadro NAFTA nel corso del 2018.

Tuttavia, in caso di fallimento del NAFTA, gli scambi commerciali tra Stati Uniti, Canada e Messico tornerebbero a essere disciplinati dalle norme dell'OMC (le quali stabiliscono fasce entro cui possono essere fissate tariffe commerciali per merci diverse). Le ripercussioni economiche di tale scenario sul Messico dovrebbero essere gestibili, quanto meno in considerazione del fatto che le tariffe dell'OMC sulle principali merci di esportazione messicane verso gli Stati Uniti sarebbero piuttosto basse (ad esempio, per le autovetture, ammonterebbero appena al 2,5%). Anche i dodici accordi di libero scambio sottoscritti dal Messico con 46 paesi contribuirebbero a mitigare i rischi esistenti.

Nessuna accelerazione della crescita prevista nel 2018

Malgrado il forte deprezzamento del peso messicano alla fine del 2016 e all'inizio del 2017, da febbraio la valuta si è in gran parte ripresa: una tendenza positiva interrotta unicamente da un altro deprezzamento a breve termine nel periodo precedente e successivo al quarto ciclo di negoziati NAFTA nell'ottobre 2017.

Le fluttuazioni dei tassi di cambio fungono da ammortizzatore per l'economia, grazie anche al fatto che il debito in valuta estera del Messico detenuto dal settore pubblico e privato rimane limitato.

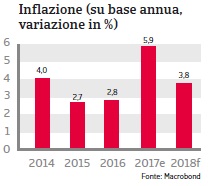

Tale deprezzamento, tuttavia,ha fatto crescerei prezzi al consumo di circa il 7% nel 2017, superando la fascia target del 2-4% fissata dalla Banca Centrale. Per proteggere la valuta e contenere le pressioni inflazionistiche, la Banca del Messico ha più volte aumentato il tasso di interesse di riferimento, passando dal 4,25%, nel luglio 2016, al 7,0%, nel giugno 2017.

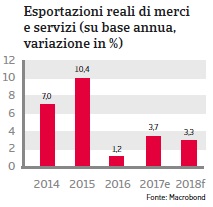

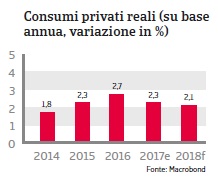

Mentre l'aumento dei prezzi al consumo e l'inasprimento monetario hanno avuto un certo impatto sulla domanda interna, i consumi privati sono cresciuti ancora oltre il 2% su base annua nel 2017. Allo stesso tempo, le esportazioni sono aumentate di oltre il 3,5% poiché, complice il deprezzamento del tasso di cambio, le esportazioni messicane sono diventate meno costose in termini di dollari statunitensi. Le pressioni inflazionistiche dovrebbero diminuire nel 2018, mentre si prevede che la crescita economica resterà stazionaria intorno al 2%, poiché le politiche fiscali e monetarie dovrebbero rimanere relativamente rigide e la fiducia interna potrebbe risentire dell'incertezza riguardo al NAFTA e agli sviluppi politici nel periodo precedente alle elezioni presidenziali e generali del luglio 2018.

Un'economia alquanto resiliente

Le prospettive economiche a breve termine risentono ancora di una relativa incertezza dovuta alle prossime elezioni, all'imprevedibilità delle future politiche statunitensi e al fatto che il peso rimane vulnerabile ai cambiamenti del clima di mercato (imputabili all'elevato stock di investimenti di portafoglio interni e alla sua natura di valuta maggiormente negoziata tra quelle dei mercati emergenti). Un radicale peggioramento dell'economia appare tuttavia piuttosto improbabile.

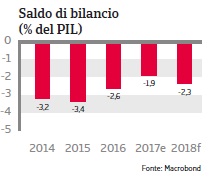

La situazione di solvibilità è piuttosto buona e il rapporto debito pubblico/PIL dovrebbe stabilizzarsi intorno al 50% del PIL a medio termine, complici anche le migliorie apportate al quadro fiscale (aumento del gettito fiscale in seguito a una riforma fiscale e al risanamento di bilancio). La dipendenza fiscale dalle vendite di petrolio è diminuita (la quota delle entrate pubbliche derivanti dalla vendita del petrolio è scesa da oltre il 30% a meno del 20%) e la vulnerabilità al calo del prezzo del petrolio è attenuata dalla riforma fiscale e da operazioni di copertura dei prezzi del petrolio.

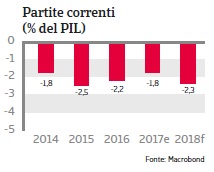

Inoltre, la resilienza del paese è sostenuta da un tasso di cambio flessibile e conti con l'estero solidi, con un fabbisogno limitato di rifinanziamento esterno e cospicue riserve ufficiali (oltre quattro mesi di importazioni, sufficienti per coprire il fabbisogno di rifinanziamento esterno 2018). Esiste inoltre un ulteriore potenziale di liquidità derivante da una linea di credito precauzionale dell'FMI pari a 88 miliardi di dollari statunitensi, recentemente prorogata fino al novembre 2019, a cui il Messico può attingere in caso di condizioni di credito globali avverse. Ciò riduce i rischi di trasferimento e convertibilità.

Gli indici di indebitamento estero sono sotto controllo, nonostante l'aumento dal 2016 dovuto al deprezzamento del peso e all'incremento del debito delle imprese. Le autorità hanno preventivamente coperto il fabbisogno di prestiti esterni e sono intente a sostituire le obbligazioni esistenti con altre a condizioni più favorevoli, mentre un nuovo programma di copertura valutaria è indice del fatto che la Banca del Messico non ha bisogno di alzare ulteriormente i tassi di interesse per ridurre la pressione sul peso. Ciò dimostra che la politica messicana è solida e dovrebbe essere in grado di allentare parte della pressione esercitata sui consumatori e sulle imprese. Allo stesso tempo le imprese stanno sostituendo il debito in valuta estera con quello in valuta locale per ridurre l'esposizione alle fluttuazioni valutarie.

Un settore finanziario ben sviluppato e vantaggi competitivi per l'industria manifatturiera sui mercati di esportazione non statunitensi dovrebbero mantenere elevati gli investimenti esteri nel medio-lungo termine. A medio termine si attende anche un allentamento della dipendenza commerciale dagli Stati Uniti, in considerazione del rinnovato interesse messicano rispetto a un rafforzamento dei legami con l'Alleanza per il Pacifico, il Mercosur e l'Unione europea, al di là degli accordi di libero scambio già esistenti.

La sicurezza interna e l'applicazione delle leggi restano dei nervi scoperti

Occorre fare di più per affrontare problemi quali la scarsa sicurezza nazionale collegata alla violenza associata alla droga e il dilagare della corruzione: problematiche che incidono pesantemente sul clima imprenditoriale e ostacolano le prestazioni economiche scoraggiando gli investimenti. Allo stesso tempo, la redditività di molte società ha risentito delle minacce e degli episodi di violenza ai danni dei proprietari di imprese, tra cui il sequestro dei loro famigliari. Per una solida ripresa della capacità reddituale a medio termine del paese, il Messico dovrebbe apportare migliorie all'applicazione delle proprie leggi e all'indipendenza del sistema giudiziario e sottoporre a una minuziosa revisione le proprie forze di polizia. Una piena attuazione delle riforme aumenterebbe gli investimenti e migliorerebbe significativamente la produttività e la competitività dell'economia, innalzando il tasso annuo di crescita potenziale del PIL messicano da circa il 3,0 al 4-5% a lungo termine. Tuttavia, le dimostrazioni pubbliche e le dispute politiche tra i principali partiti potrebbero ancora far naufragare gli intenti di una corretta attuazione delle riforme.

Documenti collegati

3.07MB PDF