L'industria chimica italiana continua a beneficiare di un rimbalzo nella domanda interna, ma il segmento dei grossisti di carburante è oggetto di indagini da parte delle autorità tributarie

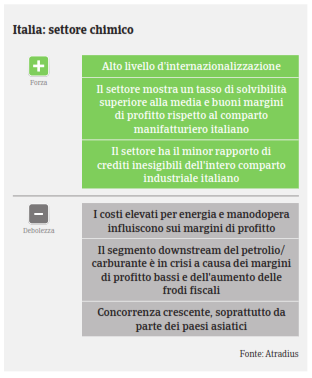

- Forte concorrenza nei segmenti a basso valore aggiunto

- I pagamenti richiedono in media 60 giorni

- Il segmento dei grossisti di carburante è oggetto di indagini da parte delle autorità tributarie

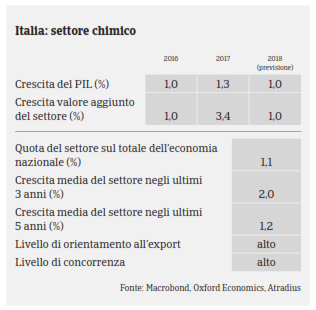

La produzione chimica italiana è aumentata dell'1,2% tra gennaio e ottobre dello scorso anno; tuttavia, nel quarto trimestre la crescita ha registrato un rallentamento con una riduzione degli stock di materie prime e pertanto, nel 2016 la produzione del settore chimico è cresciuta soltanto dello 0,9% (85 miliardi di Euro) - una ripresa continua ma senza accelerazione. Nel 2016 le esportazioni del settore chimico sono aumentate del 2,1% in volume, mentre il dato in valore ha registrato un solido andamento nonostante la riduzione dei prezzi. Più in particolare, il valore dell'export della chimica di specialità (vernici, inchiostri e collanti, detergenti e cosmetici) ha beneficiato di un solido tasso di crescita (+5,2%).

La domanda interna ha continuato a crescere (+1,4% in volume), benché in rallentamento rispetto al 2015 (+2,5%), grazie alla performance positiva del settore automobilistico e dei suoi componenti e alla crescita del segmento farmaceutico e della gomma/plastica. Inoltre, l'industria dell'arredamento ha registrato una ripresa, mentre l'andamento negativo della domanda di prodotti chimici da parte dell'edilizia sembra essersi arrestato.

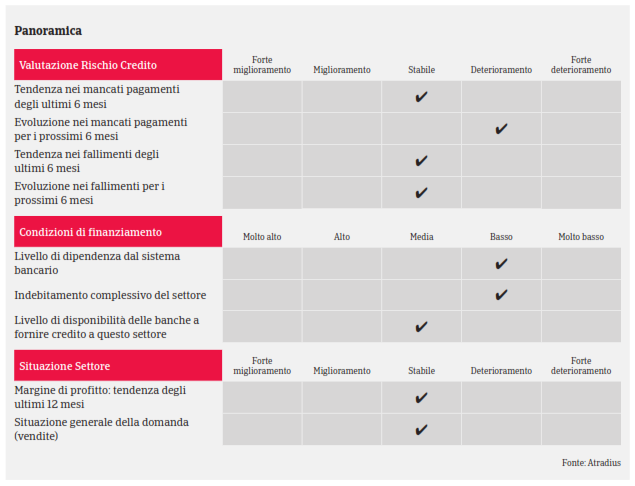

I pagamenti nel settore chimico italiano richiedono in media 60 giorni. Il comportamento in materia di pagamenti è buono e il livello dei ritardi prolungati si è mantenuto basso negli ultimi due anni. I pagamenti sono generalmente puntuali. Il livello dei ritardi di pagamento e delle insolvenze nel settore chimico-farmaceutico italiano è basso e dovrebbe mantenersi sostanzialmente stabile nella seconda metà del 2017.

Tuttavia, prevediamo un aumento dei casi di mancato pagamento nel segmento dei grossisti di petrolio/carburante, caratterizzato da bassa redditività a causa della tassazione elevata (l'IVA è pari a circa il 21-22% e le altre accise costituiscono il 68% del prezzo di vendita del carburante) oltre che della concorrenza internazionale. Le autorità tributarie hanno avviato delle indagini volte a contrastare l'aumento di frodi fiscali (ossia l'importazione di carburante da mercati illeciti per aggirare il pagamento dell'IVA) con il conseguente blocco dei conti bancari di molti grossisti di carburante.

Date le prospettive generalmente positive per il settore, il basso livello dei crediti inesigibili e l'indice di solvibilità superiore alla media di molte imprese, il nostro approccio assicurativo nei confronti del settore chimico italiano si mantiene rilassato. Tuttavia, i sotto-settori e le imprese dipendenti dall'edilizia, dai materiali da costruzione e dai beni durevoli di consumo continuano a richiedere un'attenzione particolare. Rispetto ai produttori, i grossisti del settore chimico mostrano in genere minore solvibilità e un tasso d’indebitamento più elevato legato al fabbisogno di capitale circolante. Alla luce dei problemi citati, adottiamo un approccio particolarmente prudente nei confronti dei grossisti di carburante, e dei grossisti e rivenditori di farmaci che dipendono dalla spesa sanitaria pubblica e che risentono della lentezza dei pagamenti da parte degli enti statali e della contrazione dei margini di profitto.

Documenti collegati

725KB PDF