Mentre in generale non si prevede un forte aumento delle insolvenze, non si può escludere un aumento dei fallimenti aziendali a Porto Rico e nell'area di Houston.

- In ripresa, ma le condizioni di mercato restano instabili

- Probabile aumento dei ritardi di pagamento in alcune regioni

- L’imposizione di dazi sulle importazioni di acciaio resta un problema

Nel 2015 e nel primo semestre del 2016 la performance del settore siderurgico statunitense ha subito il forte impatto del calo dei prezzi dell’acciaio importato e la contrazione della domanda da parte dell’industria del petrolio/gas che, a sua volta, ha dovuto confrontarsi con il calo dei prezzi con un effetto, soprattutto sul sotto-settore delle tubazioni per l’industria petrolifera (OCTG).

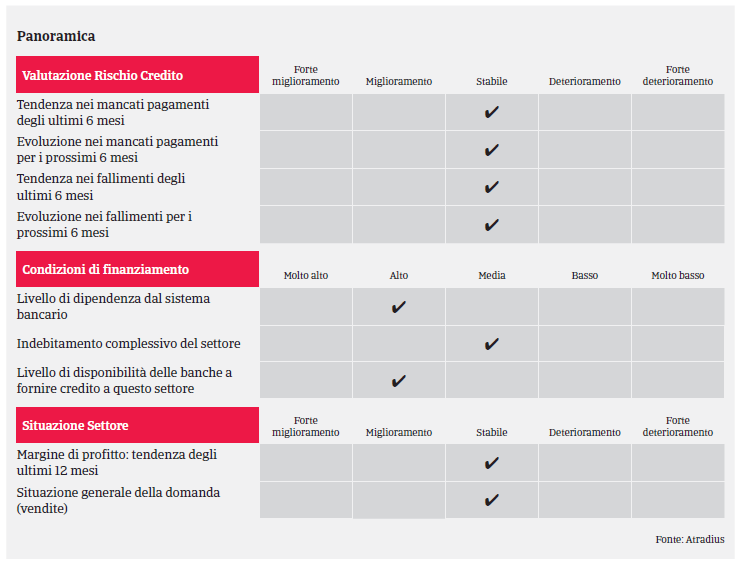

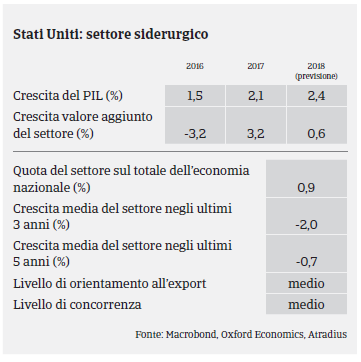

Il secondo semestre dello scorso anno ha visto una moderata ripresa dato che i prezzi dell’acciaio sono tornati a salire e la domanda del settore OCTG si è stabilizzata grazie al numero sempre crescente di trivelle attive; inoltre le giacenze sono stati smaltite e i fornitori sono tornati ad acquistare nuovi prodotti. Allo stesso tempo, la domanda da parte dei settori edile e automobilistico si è confermata solida; tuttavia, la domanda da parte del settore automobilistico dovrebbe mantenersi piatta nei prossimi 6/9 mesi. Secondo la World Steel Association, la produzione statunitense di acciaio è scesa dello 0,3% nel 2016 per poi tornare a crescere del 2,4% tra gennaio e agosto di quest’anno. La domanda statunitense di acciaio dovrebbe aumentare di circa il 3% all’anno nel 2017 e 2018, dopo il calo del 4,7% nel 2016, grazie al solido andamento della crescita economica degli USA. I margini di profitto delle imprese siderurgiche sono tornati stabili dopo il forte calo registrato nel 2015 e nel primo semestre del 2016. I requisiti di finanziamento e il tasso di indebitamento delle imprese di questo settore sono generalmente elevati, ma le banche sono oggi più inclini a concedere prestiti rispetto alla stretta creditizia nel 2015/2016.

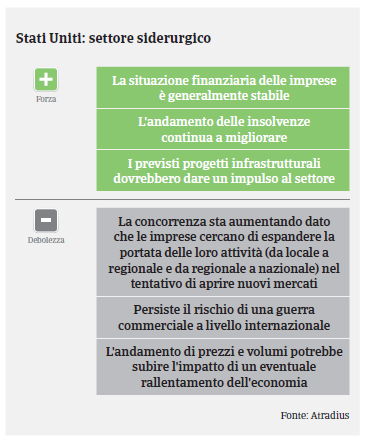

Nonostante le condizioni finanziarie e di credito generalmente stabili, le imprese siderurgiche devono dimostrare di essere finanziariamente sostenibili per poter accedere ai fondi di finanziamento e tassi di interesse privilegiati. I pagamenti nel settore richiedono in media 30-45 giorni sul mercato interno e 60-90 giorni per le imprese estere. I casi di ritardo e mancato pagamento si sono stabilizzati dopo l’aumento registrato nel 2015/2016, quando il flusso di cassa degli acquirenti finali aveva subito l’impatto della contrazione del mercato, soprattutto nel settore OCTG. I casi di insolvenza nel settore siderurgico si sono mantenuti stabili negli ultimi sei mesi e non ci aspettiamo variazioni significative nel 2017 e 2018. Tuttavia, non è possibile escludere un aumento dei ritardi e insolvenze per quanto riguarda Porto Rico e l’area di Houston con la sua importante industria petrolifera, entrambe duramente colpite dalle recenti calamità naturali (gli uragani Maria e Harvey). Mentre l’area di Houston sembra essersi ripresa relativamente bene, la situazione a Porto Rico richiederà almeno un anno prima del ritorno alla normalità. Tuttavia, ci aspettiamo quindi un aumento dei ritardi di pagamento e delle insolvenze da parte delle imprese, in particolare da parte di quelle sull’isola di Porto Rico.

Il nostro approccio assicurativo nei confronti del settore siderurgico varia da neutro a restrittivo in quanto, nonostante i recenti miglioramenti, l’industria si è mostrata in forte sofferenza nel 2015 e nei primi mesi del 2016. La situazione finanziaria di molte imprese ha appena iniziato a stabilizzarsi e il contesto di mercato resta esposto a oscillazioni; inoltre, le importazioni a basso costo di acciaio e metalli continuano a rappresentare un problema. Monitoriamo con attenzione la situazione a Porto Rico e nell’area di Houston, dove i fornitori devono prestare particolare attenzione e verificare che le imprese abbiano risorse sufficienti per sostenere il processo di ricostruzione. Il programma di adeguamento delle infrastrutture a livello nazionale annunciato dal Governo statunitense darebbe sicuramente un contributo al settore, mentre l’attuale fase di ripresa degli investimenti nel comparto energetico potrebbe rivelarsi limitata data la crescente efficienza dei produttori di gas di scisto.

Le acciaierie statunitensi sembrano operare soltanto al 75% della capacità e lo scorso mese di agosto i principali produttori statunitensi di acciaio si sono rivolti all’amministrazione Trump

chiedendo l’imposizione di dazi ai sensi della Sezione 232 del Trade Expansion Act del 1962 (che consente al presidente degli Stati Uniti di imporre restrizioni alle importazioni nel caso in cui il Dipartimento del Commercio statunitense rilevi dei rischi per la sicurezza nazionale). Tuttavia, l’industria siderurgica degli Stati Uniti è divisa sulla questione, in quanto molti commercianti e utilizzatori di acciaio/metalli dipendono dalle importazioni (a basso costo). L’eventuale imposizione di restrizioni alle importazioni potrebbe anche scatenare delle ritorsioni da parte dei principali partner commerciali, ad esempio l’Unione Europea o la Cina. Lo scorso mese di settembre l’amministrazione statunitense ha annunciato di aver posticipato la decisione, che arriverà dopo l’approvazione di una riforma fiscale completa.

Documenti collegati

1.33MB PDF