La politica commerciale dell'amministrazione statunitense rimane un rischio al ribasso, non solo per i partner commerciali, ma anche per l'economia statunitense stessa.

Andamento delle insolvenze

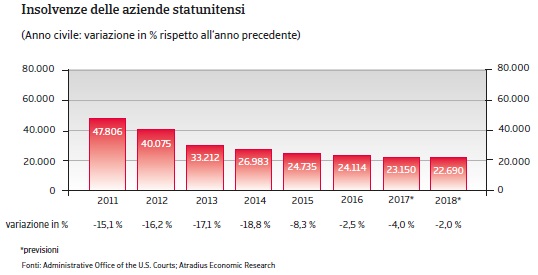

Permangono rischi negativi, malgrado il previsto ulteriore calo delle insolvenze

Dopo sensibili aumenti su base annua nel 2008 e nel 2009, da allora il numero di insolvenze societarie è diminuito costantemente anno dopo anno. Secondo i dati forniti dai tribunali statunitensi, il numero di fallimenti di imprese presentati presso i tribunali federali è diminuito del 2,5% rispetto all'anno precedente nel 2016, attestandosi a 24.114 casi e i dati provvisori indicano una diminuzione del 4% nel 2017, a causain virtù del solido contesto economico.

Sebbene per il 2018 sia prevista una riduzione più modesta dei fallimenti (-2%), su queste prospettive di insolvenza pesa l'incertezza. Le rinegoziazioni del NAFTA, ad esempio, potrebbero avere gravi implicazioni per le prospettive delle imprese americane a causa di minori investimenti in caso di una maggiore incertezza o di ostacoli commerciali. Allo stesso tempo, imboccare la strada di una stretta monetaria più rapida del previsto potrebbe anche incidere sui bilanci delle imprese.

Principali sviluppi economici

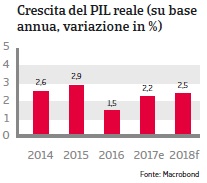

La crescita economica sta prendendo slancio

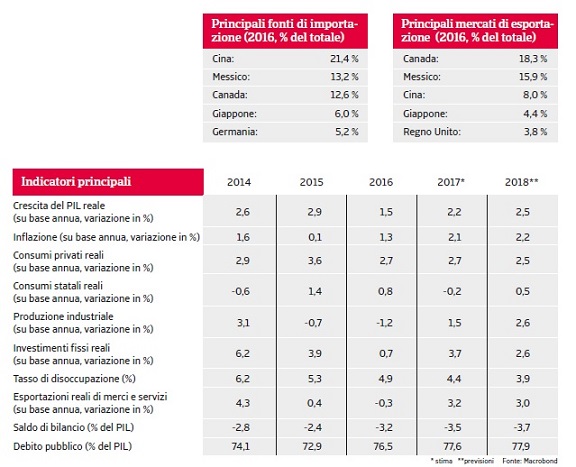

Dopo aver registrato un'espansione di appena l'1,5% nel 2016, la crescita economica è aumentata del 2,2% nel 2017, trainata principalmente dal dinamismo dei consumi privati, ma anche da una ripresa delle esportazioni grazie al rafforzamento della domanda esterna, mentre gli investimenti sono tornati ad aumentare a seguito della modesta ripresa dei prezzi dell'energia. Il rialzo delle esportazioni e degli investimenti ha determinato un'espansione economica più ampia rispetto al 2016.

Si prevede che le esportazioni, gli investimenti e i consumi privati continueranno a crescere nel 2018, forti del sostegno di una riforma fiscale di ampio respiro di recente approvazione. Inoltre, stando alle previsioni, nel 2018 la crescita economica dovrebbe accelerare fino ad attestarsi al 2,5% o perfino a un livello superiore.

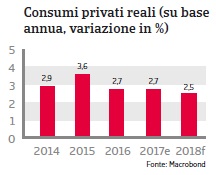

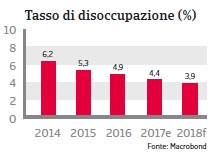

Prevista una crescita sostenuta dei consumi privati

Il consumo delle famiglie rappresenta quasi il 70% del PIL statunitense ed è stato il motore di crescita più importante dal 2014, alimentato da un tasso di disoccupazione decrescente, prezzi immobiliari più elevati, un mercato azionario vivace e un minore risparmio delle famiglie. I consumi privati, che secondo le previsioni dovrebbero aumentare del 2,5% nel 2018, dovrebbero sostenere la crescita economica degli Stati Uniti, aiutati da una moderata crescita dei salari reali, da un ulteriore calo della disoccupazione, dall'accesso a un credito al consumo a basso costo e da tagli fiscali. Poiché la maggior parte dei mutui ipotecari ha tassi di interesse fissi, i proprietari di abitazioni sono protetti da tassi di interesse più elevati.

La disoccupazione è scesa dal 7,4% nel 2013 al 4,4% nel 2017 e dovrebbe diminuire al di sotto del 4% nel 2018, il che rappresenta un fattore importante per accrescere la fiducia e la spesa dei consumatori. La sicurezza del lavoro è ulteriormente aumentata e si prevede un aumento dei salari reali, anche se modesto.

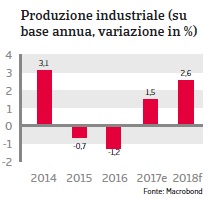

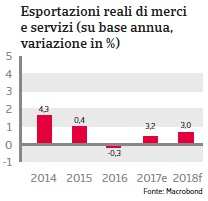

Il settore manifatturiero beneficia dall'aumento delle esportazioni

Complice l'indebolimento del tasso di cambio del dollaro statunitense nel 2017 rispetto al 2016, dovuto principalmente alla maggiore incertezza politica e al rafforzamento dell'euro, le esportazioni hanno ripreso a crescere dopo la contrazione del 2016 e si attende un ulteriore aumento nel 2018 (+3,0%). Dopo che importazioni meno costose causate dal forte tasso di cambio del dollaro statunitense hanno fatto fuggire in massa alcuni produttori nazionali nel 2015 e nel 2016, comportando un calo dei profitti commerciali in alcuni comparti, l'anno scorso il settore manifatturiero ha registrato una moderata ripresa, con un aumento della produzione industriale pari all'1,5%. Per il 2018 si prevede un'accelerazione di tale crescita fino al 2,6%.

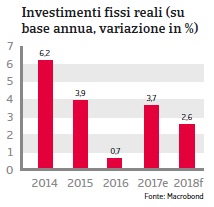

Ripresa degli investimenti

Nel 2016 gli investimenti delle imprese sono rimasti contenuti a causa dell'adeguamento del settore energetico statunitense ai bassi prezzi del petrolio e anche spesa pubblica e inventari privati hanno mostrato un andamento analogo. Ciononostante, l'aumento dei prezzi del petrolio e del gas ha comportato una ripresa degli investimenti nel settore dell'energia dovuta alla riapertura degli impianti, mentre gli investimenti in altri settori hanno fatto registrare anch'essi un rialzo. La spesa in conto capitale delle imprese dovrebbe crescere ulteriormente nel 2018, trainata anche dalle riforme fiscali recentemente approvate.

Un ulteriore stimolo frutto di riforme fiscali ad ampio respiro

Nel dicembre 2017 il Congresso ha approvato un'ampia revisione fiscale avviata dall'attuale amministrazione statunitense. Il disegno di legge comprende una diminuzione dell'aliquota dell'imposta sulle società dal 35 al 21% e una serie di agevolazioni fiscali temporanee per le imprese e le persone fisiche. Si prevede che i profitti delle imprese aumenteranno nel 2018 e che le imprese statunitensi con aliquote fiscali relativamente elevate ed entrate ottenute principalmente negli Stati Uniti trarranno maggiore giovamento da tale proposta di legge. Tale sgravio fiscale dovrebbe ammontare a circa 1.500 miliardi di dollari statunitensi nei prossimi 10 anni, ma non sono ancora stati forniti dettagli su come sarà finanziato senza gravare sulle finanze pubbliche.

Previsti ulteriori aumenti graduali dei tassi di interesse

Dalla fine del 2016 la Federal Reserve statunitense ha aumentato con cautela il tasso di interesse, con l'ultima fascia target per il tasso dei fondi federali salita dallo 0,25 all'1,25-1,5%, nel corso della riunione di dicembre 2017: un aumento giustificato dal protrarsi del robusto sviluppo del mercato del lavoro statunitense e dalla solida espansione economica attesa per il 2018.

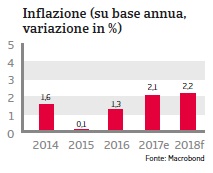

Si prevede che la Federal Reserve continuerà il suo graduale processo di stretta monetaria nel 2018 (sono stati annunciati tre ulteriori aumenti dei tassi nel 2018), senza che ciò comporti un notevole rallentamento della crescita economica. L'inflazione dovrebbe aumentare moderatamente nel 2018, del 2,2%, lasciando alla Federal Reserve statunitense un certo margine di manovra nell'ambito della sua politica monetaria. Un ulteriore graduale inasprimento nel 2018 e oltre è importante per creare gli strumenti monetari necessari per stabilizzare l'economia statunitense in caso di future crisi economiche.

La politica commerciale rimane un rischio negativo

Le preoccupazioni riguardo a un'impennata del protezionismo intrapreso dagli Stati Uniti sono in qualche modo diminuite. Finora non sono state definite politiche troppo radicali, in quanto l'uscita dal previsto Partenariato Trans-Pacifico (TPP) e la soppressione dei negoziati del Partenariato transatlantico sul commercio e gli investimenti (TTIP) erano ampiamente attesi e non hanno comportato modifiche degli attuali regimi commerciali. La politica commerciale dell'amministrazione Trump continua tuttavia a configurarsi come un rischio negativo, non solo per i partner commerciali, ma anche per l'economia statunitense stessa. Data la dipendenza di alcuni grandi segmenti delle imprese americane dalle catene di approvvigionamento del Messico, il fallimento delle attuali rinegoziazioni NAFTA e l'uscita degli Stati Uniti dal NAFTA potrebbero avere gravi ripercussioni su alcuni settori (ad esempio quello automobilistico).

Documenti collegati

3.07MB PDF